До доказательств: как венчурный инвестор принимает решения на ранней стадии

Как инвестировать в продукт, которого еще нет, и не поддаться магии красивых презентаций? Партнер венчурного фонда Geek Ventures Александр Земляк в своей колонке для Digital Business рассуждает о слабых сигналах, самообмане и гипотезах, которые инвестору приходится проверять до появления метрик, а также о том, что за этим стоит для самих фаундеров.

В венчурных инвестициях нередко встречается ситуация, которая на первый взгляд не поддается объяснению. Продукт еще не внедрен, пилот существует на бумаге, а не в инфраструктуре клиента. Но в компании уже находится сотрудник, который ищет под этот продукт бюджет в годовом цикле закупок. Доказать его ценность он пока не может, но уже готов поставить на него свою репутацию.

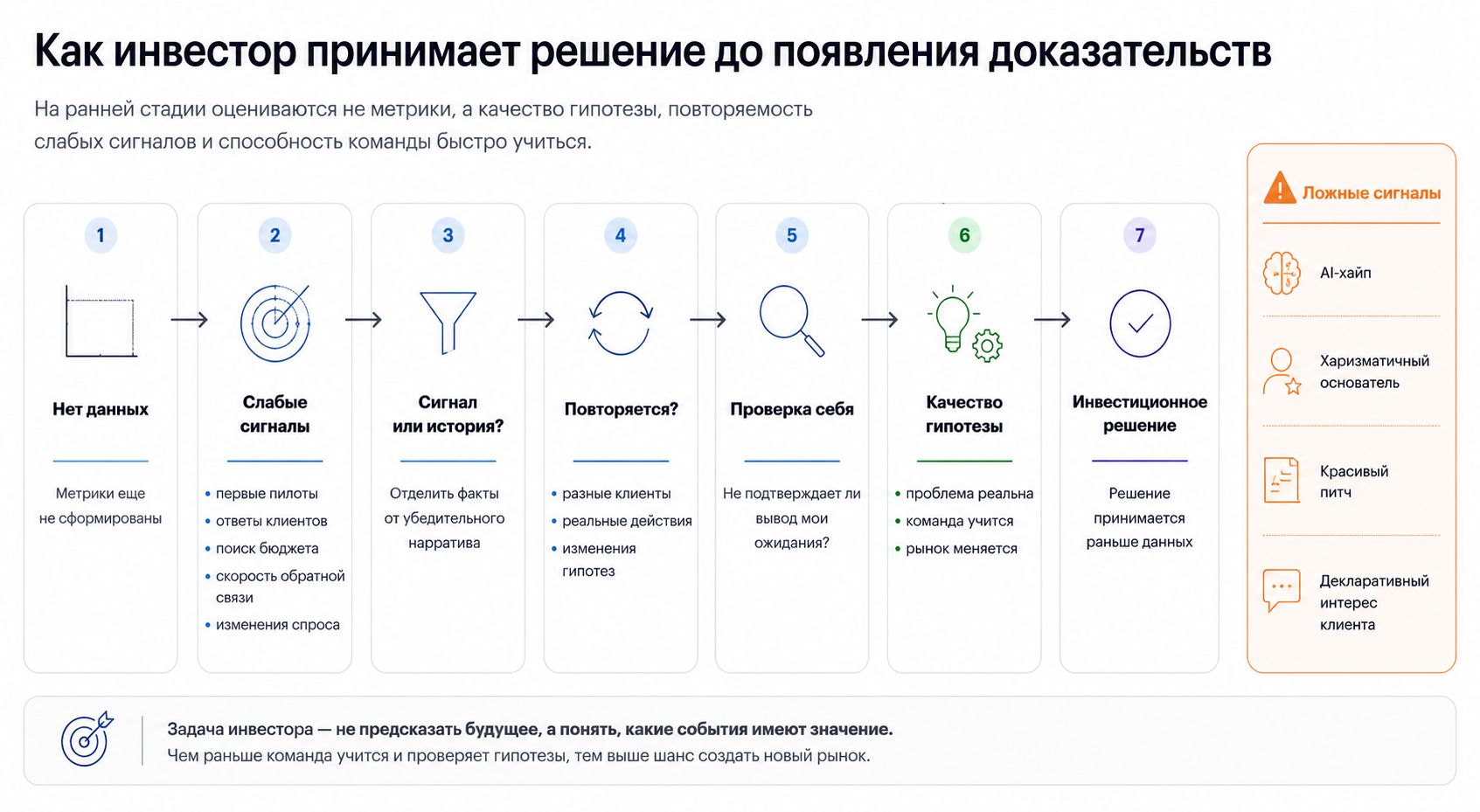

На ранней стадии у инвестора почти нет материала для привычного анализа: финансовой истории, устойчивой клиентской базы, проверенной юнит-экономики и надежной оценки рынка. Есть команда, первые разговоры с клиентами, пилоты, скорость реакции покупателей и гипотеза о том, что спрос скоро изменится.

Поэтому инвестор работает не с доказательствами, а со слабыми сигналами — и решает, какие из них заслуживают доверия. Основатель находится в той же неопределенности: от того, насколько точно он сам читает рынок, зависит и разговор с инвестором, и качество его решений.

Рынок, который научился звучать убедительно

К 2025 году значительная часть венчурного рынка научилась говорить на языке ИИ. Почти любую компанию можно описать через автоматизацию, агентные системы, инфраструктуру или рост эффективности. По оценке Bain & Company, в 2025 году на ИИ-компании пришлось более четверти мирового венчурного финансирования — против 15% годом ранее и 7% в 2023-м.

Вместе с капиталом изменился и язык, на котором стартапы описывают себя. В презентациях звучат одни и те же слова: agents, automation, copilot, workflow intelligence. За одинаковой лексикой может стоять что угодно: и новая архитектура работы клиента, и тонкий интерфейсный слой поверх давно существующего процесса. В какой-то момент язык просто перестает различать компании.

Хорошо собранная презентация создает ощущение инсайта там, где есть лишь аккуратно рассказанная история. Для инвестора это не вопрос вкуса, а рабочая проблема: нужно отделить содержательную гипотезу от компании, которая просто освоила язык текущего цикла.

Неопределенность, а не риск

Чтобы понять, почему здесь не работает обычный расчет, можно вспомнить экономиста Фрэнка Найта: еще в 1921 году он различал риск и неопределенность. Риск возникает там, где вероятность можно хотя бы приблизительно оценить — по истории, статистике, повторяющимся событиям. На ранней стадии не хватает не только данных — нет и повторяющихся ситуаций, на которые можно опереться при оценке вероятности. Это и есть неопределенность в найтовском смысле.

Разница с публичными рынками принципиальна: там объект анализа уже существует и регулярно выдает данные — отчетность, котировки, поведение клиентов. На ранней стадии категория только складывается, устойчивого спроса еще нет, а сама компания только формируется. Поэтому инвестор не столько оценивает вероятность успеха, сколько решает, какие события считать значимыми. Пилот, быстрый ответ клиента, сильная реакция на демо или смена профиля целевого покупателя — пока не доказательства, но следы, по которым можно судить о направлении движения.

Как читать слабые сигналы

Слабые сигналы часто подтверждают не рынок, а желание инвестора поверить в сделку. Харизматичный основатель, модная тема, вежливые клиенты, и закономерность как будто проступает там, где пока есть только шум. Ложный сигнал выглядит как настоящий: клиент проявляет интерес, но пилот остается без ответственного, материалы остаются без реакции, а признание проблемы не меняет привычный процесс. Для команды это тоже проверка, ведь если клиент не идет дальше декларативного желания купить, проблема может быть не в продажах, а в самой гипотезе.

От самообмана защищает не интуиция, а повторяемость. Один яркий эпизод почти ничего не значит — важно, повторяется ли он у разных клиентов. Стоит смотреть, описывают ли они проблему своими словами или просто пересказывают за основателем, тратят ли на продукт свое время раньше, чем деньги, и пересматривает ли команда план, когда сталкивается с обратной связью.

Не менее важно, что клиент делает после первого интереса. Если крупная компания готова запускать закупку еще сырого решения, это говорит не столько о качестве продукта, сколько о неотложности спроса: проблема достаточно острая, чтобы кто-то внутри начал ее защищать. Для инвестора это сильный сигнал, но и его нужно читать осторожно. Опыт помогает быстрее распознавать знакомые паттерны, но может сузить поле зрения: тот, кто в каждой новой компании ищет «новый Salesforce» или «новый Datadog», рискует не увидеть бизнес, который создает новую категорию.

Качество гипотезы

Главный предмет анализа на ранней стадии — качество гипотезы. Хорошая гипотеза не обещает рост, а объясняет его механику: почему клиенты должны поменять то, как покупают и используют такие продукты, почему это происходит сейчас, и почему именно эта команда может вырасти быстрее конкурентов.

Настораживает не отсутствие ответов, на ранней стадии это естественно. Хуже, когда уверенности больше, чем проверок. Самые опасные ошибки происходят не от нехватки информации, а от слишком красивой истории, которую инвестор успел рассказать себе сам. Зрелость основателя видна в том, как он обращается с незнанием: что уже проверено, что остается гипотезой, а что пока держится на вере.

Один из самых надежных ориентиров — скорость, с которой команда учится. От каких предположений она отказалась за последние недели? Что изменилось в продукте и понимании клиента? Для стартапа способность отказаться от любимой, но не сработавшей идеи — это не слабость, а инструмент выживания. Команда, которая быстро пересматривает гипотезы и точнее понимает клиента, выглядит сильнее той, что уверенно идет по первоначальному плану без поправок.

Решение без данных

В философии это назвали бы абдукцией: поиском объяснения, которое лучше всего связывает разрозненные косвенные данные. Ранний венчурный инвестор действует похоже: смотрит не на готовую модель, а на повторяющиеся сигналы, скорость реакции клиентов, обострение проблемы, способность команды менять гипотезы, и решает, складываются ли они в картину зарождающегося рынка.

Ранняя инвестиция остается в неудобной промежуточной зоне: это уже не интуитивная ставка, но еще не решение, которое можно защитить таблицей. Инвестор принимает решение о команде до того, как оформился рынок, а о самой возможности — задолго до того, как ее можно посчитать. Гипотезу приходится оценивать раньше, чем появятся доказательства в ее пользу.

Сильнее всего запоминаются не провалы, а компании, от которых инвестор отказался из-за нехватки данных и позже понял, что ранние, неудобные, еще не оформившиеся сигналы уже тогда были главным. На ранней стадии полная определенность приходит слишком поздно, поэтому дождаться данных не получится: все решает суждение, построенное по качеству гипотезы, повторяемости слабых сигналов и скорости, с которой команда учится.

На этой стадии оптика фаундера и оптика инвестора совпадают: лучший разговор строится не на демонстрации уверенности, а на описании того, как команда работает с ее отсутствием. Какие гипотезы уже отбросила, какие сигналы сочла значимыми, почему рынок сегодня говорит с ней иначе, чем месяц назад. Успех достается тем, кто помогает инвестору построить это суждение раньше, чем появятся данные, и честнее, чем позволяет красивая презентация.