От поиска идей до выхода на рынок. Как red_mad_robot помог запустить нефинансовые сервисы одному из топовых банков в Казахстане

red_mad_robot — одна из ведущих digital-компаний в СНГ, которая специализируется на создании и запуске цифровых сервисов. В апреле российская группа red_mad_robot создала в Алматы совместно с партнерами, выходцами из казахстанского Альфа-Банка, компанию red_mad_robot сentral asia. В сентябре мы публиковали большое интервью с СEO red_mad_robot сentral asia Агиис Конкабаевой. А в этом материале – речь про кейс red_mad_robot с одним из крупных казахстанских банков. В нем подробно описывается, как команда «роботов» совместно с командой банка исследовали рынок, тестировали гипотезы, выставляли приоритеты, разрабатывали и выводили на рынок актуальные и удобные для клиентов продукты. И как все это работало на решение бизнес-задач банка.

Рассказывает Константин Колотов, директор финтех-направления red_mad_robot:

Клиент: крупный банк в Казахстане

Кейс под NDA — мы не можем назвать банк, но вот несколько деталей, чтобы иметь о нем представление:

- входил в топ-10 банков Казахстана по версии Forbes в 2020 году,

- был признан одним из лучших банков для бизнеса в Казахстане по отзывам и рейтингу пользователей.

Задача: запустить новый для рынка продукт и увеличить в нем количество клиентов

В 2021 году, когда банк обратился к нам, он успешно конкурировал с другими банками Казахстана по банковским продуктам — кредитам, картам, вкладам, счетам для физических лиц. Искал возможности улучшить свои позиции в рейтинге банков и увеличить клиентскую базу. В банке придумали решение — плотнее зайти на рынок малого и среднего бизнеса (МСБ).

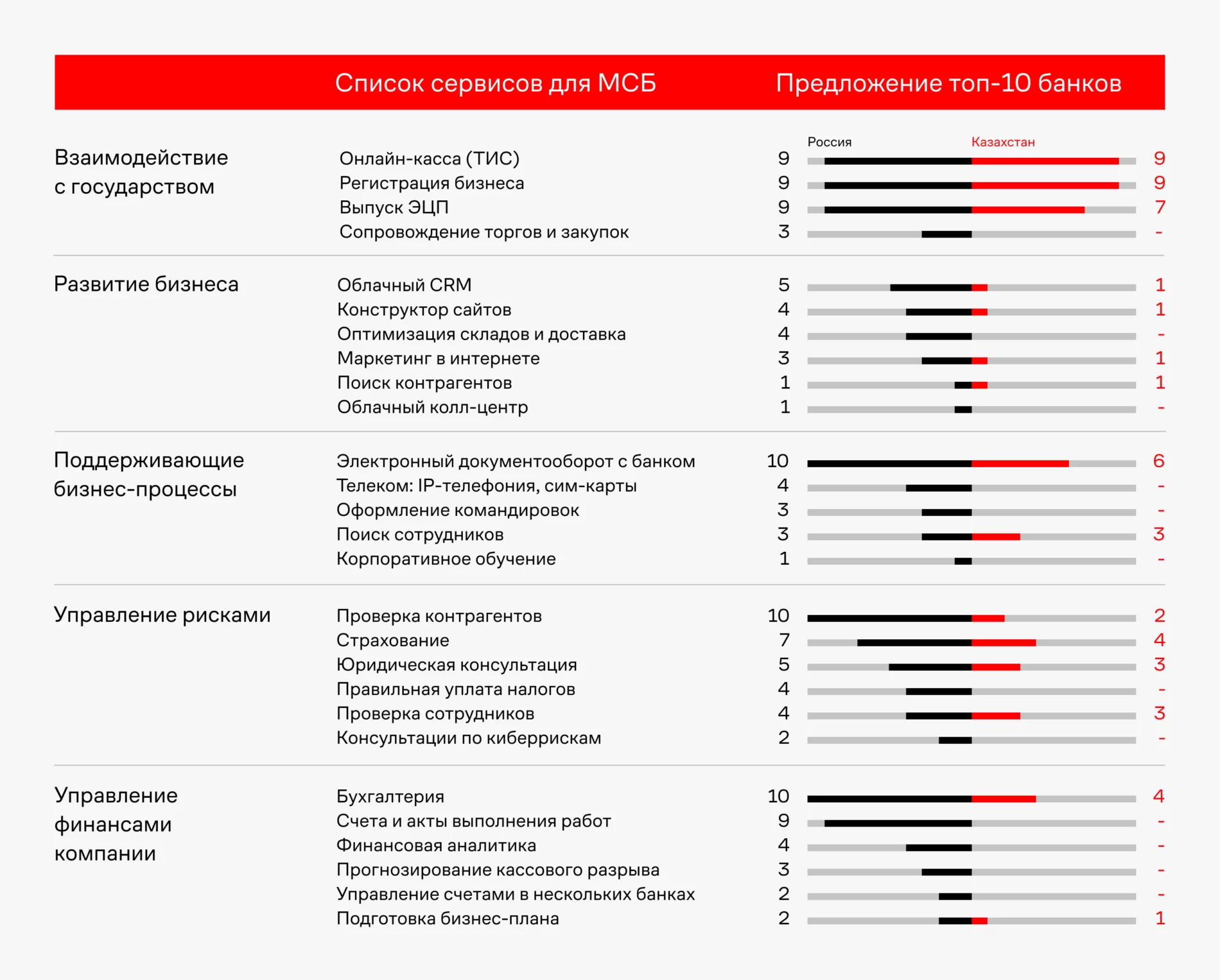

Банк хотел предоставлять не только финансовые сервисы — переводы и платежи, расчетные счета. Этим уже занимались конкуренты. Команда клиента планировала пойти дальше и запустить нефинансовые сервисы (НФС): онлайн-бухгалтерию, регистрацию бизнеса, электронный документооборот, консультации юриста, поиск сотрудников и т. д.

Перечень сервисов онлайн-банкинга в Казахстане на тот момент был гораздо уже, чем в России. «Точка», «Тинькофф», «Модульбанк», «Делобанк» запустили экосистему для предпринимателей — любой вопрос с бизнесом решается в приложении. В Казахстане эта ниша была свободной.

Банки Казахстана помогали клиентам вести бухгалтерию и документооборот. Все остальные сервисы для бизнеса нужно было искать самому.

Что было с МСБ Казахстана в 2021 году?

Рынок МСБ в Казахстане активно развивался. Несмотря на кризис, вызванный пандемией COVID-19, к концу 2020 года количество предпринимателей не упало, а выросло на 0,8% — до 1,3 млн человек. К 2025 году их число может вырасти до 4 млн. При этом бизнес все больше выходил из «серой зоны» налогообложения (к 2020 году доля неконтролируемой государством экономики сократилась на 5%) и перемещался в интернет — за год рынок e-commerce увеличился в два раза.

Ксения Земскова, директор проектов финтех-портфеля red_mad_robot:

Проблема: понять, какие сервисы нужны предпринимателям и как запустить их на рынок

Финансовые услуги клиент развивал самостоятельно. И начал формировать гипотезы по запуску нефинансовых сервисов. Но быстро понял, что не знает наверняка, какие сервисы действительно нужны клиентам, в какой последовательности их разрабатывать и как создать MVP, который максимально точно попадал бы в потребности предпринимателей.

Банк искал цифрового партнера, который бы смог быстро проверить гипотезы и начать разработку НФС. Таким партнером стал red_mad_robot.

Виктор Рождествин, старший менеджер проектов red_mad_robot:

Решение: проверить гипотезы банка, составить дорожную карту НФС и выпустить сервисы с наивысшим приоритетом для клиентов и бизнеса

Банк собрал собственный бэклог нефинансовых сервисов, ставший нашей отправной точкой. Мы его почелленджили, добавили гипотезы из своих исследований и пошли тестировать.

Никита Шаманов, бизнес-аналитик red_mad_robot:

Наша задача — приоритизировать гипотезы из бэклога и составить дорожную карту развития: какие сервисы создавать в первую очередь и почему. На все исследование ушёл месяц.

Провели исследование в четыре этапа

1. Опросили 150+ предпринимателей с оборотом не более 100 млн тенге в год. Самый популярный запрос от них — на информирование. Это новостной сервис об изменениях в законодательстве, влияющих на бизнес конкретного предпринимателя.

Потребности аудитории — только часть исследования. Чтобы создать востребованный MVP, который закрывает потребности клиентов и решает задачи бизнеса, нужно учитывать эти задачи.

2. Собрали воркшоп с топ-менеджерами банка и приоритизировали сервисы на уровне бизнеса. Оценивали по четырем критериям:

- привлечение новых клиентов,

- повышение Retention,

- повышение дохода от банковских продуктов,

- доход от продажи сервиса по подписке.

Фаворит изменился — на первое место вышла онлайн-бухгалтерия.

С точки зрения бизнеса приоритизация оказалась иной. Информирование получило низкую оценку — влияние других сервисов было сильно выше.

3. Изучали российский рынок онлайн-банкинга и опыт топовых банков в РФ. Было важно отследить релизы нефинансовых сервисов и понять, какие функции выпускались в первую очередь.

Итог — поняли, что банки в первую очередь выпускают регистрацию бизнеса, онлайн-бухгалтерию, финансовую аналитику и информирование. Так мы убедились, что приоритизировали сервисы правильно.

4. Еще одна приоритизация — с точки зрения разработки. Нужно было понять, какие сервисы легче и быстрее реализовать.

Анастасия Романцова, руководитель отдела бизнес-аналитики red_mad_robot:

Построили дорожную карту НФС и защитили бэклог сервисов

Для старта работ нам предстояло пройти самый важный шаг — защитить результаты исследования и бэклог сервисов на правлении банка.

Для этого мы полностью просчитали всю экономику проекта:

- Стоимость разработки.

- Количество потенциальных пользователей нефинансовых сервисов — текущие клиенты банка и новые, которые стали ими благодаря этим сервисам.

- Стимуляцию транзакционного дохода — она складывается из оплаты налоговых платежей и интеграции с финансовыми продуктами банка.

- Влияние на Retention (удержание клиентов) и NPS (показатель того, насколько пользователи довольны продуктом).

В итоге защита прошла успешно, бизнес банка одобрил реализацию проекта и дорожную карту на полтора года.

Результат четырех скорингов, который помог нам определить, какие сервисы нужно взять в работу в первую очередь. Цель №1 — онлайн-бухгалтерия. Но первым сервисом, который мы сделали для банка, стало открытие расчетного счета.

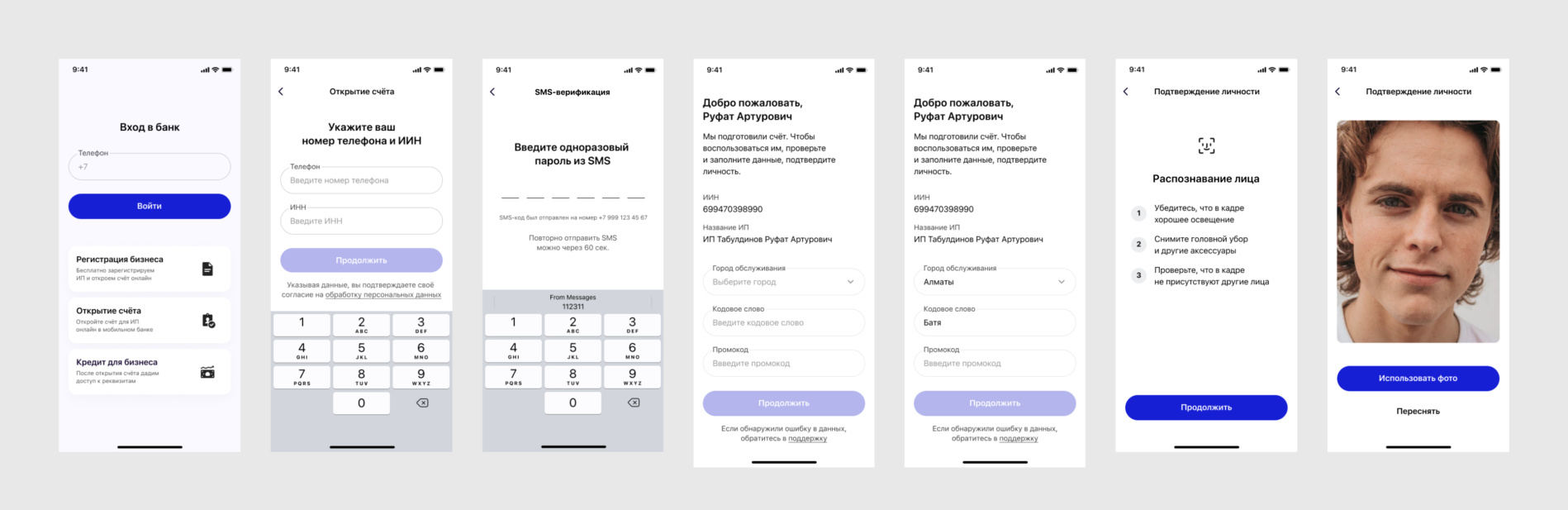

Запустили основную точку входа в банк для предпринимателей в мобильном приложении

Эта точка — открытие расчетного счета. Без него предприниматели не могут вести дела в банке и пользоваться другими сервисами. У банка для этого уже успешно работала онлайн-платформа в вебе, и было очевидно, что ее необходимо создать в мобильном приложении. У топовых банков Казахстана (например, у Kaspi и Halyk) такой сервис уже был, у клиента — только в веб-версии.

Проектировать и разрабатывать открытие расчетного счета мы начали параллельно с исследованием нефинансовых сервисов. Каждый сервис при проектировании выступал в качестве отдельного модуля — это позволило сделать релизы независимыми, чтобы изменения в них были изолированы от основной функциональности.

Собрали целевой сценарий. Задача — ускорить открытие счета, чтобы пользователь тратил на это не более двух минут. Для этого добавили проверку данных в налоговой и возможность подписать заявление онлайн.

Онлайн-бухгалтерия

Если открытие расчетного счета — это история про разработку и релиз, то онлайн-бухгалтерия — полноценный продукт. И перед тем как интегрировать его в приложение банка, нужно было провести тесты и запуск.

Инна Кондратьева, арт-директор red_mad_robot:

С чего начать — с автоматизированной бухгалтерии или аутсорс-бухгалтера.

Провели дополнительное исследование, чтобы понять востребованность аутсорс-бухгалтера — этот сервис закрывал больше потребностей МСБ на старте. Но его разработка требовала больше времени. Нужно было бы:

- понять, как сделать сервис в соответствии с законодательством Казахстана, — банк не имеет права оказывать консультации по бухучету;

- нанять бухгалтеров или найти партнеров;

- обеспечить канал коммуникации между предпринимателями и бухгалтерами.

Мы предполагали, что конкуренты в это время могут параллельно работать над сервисом по бухгалтерии, и поэтому не хотели опоздать. В опросе предпринимателей автоматизированная бухгалтерия была выше, а ее потенциальный релиз — проще. В итоге решили выпускать ее.

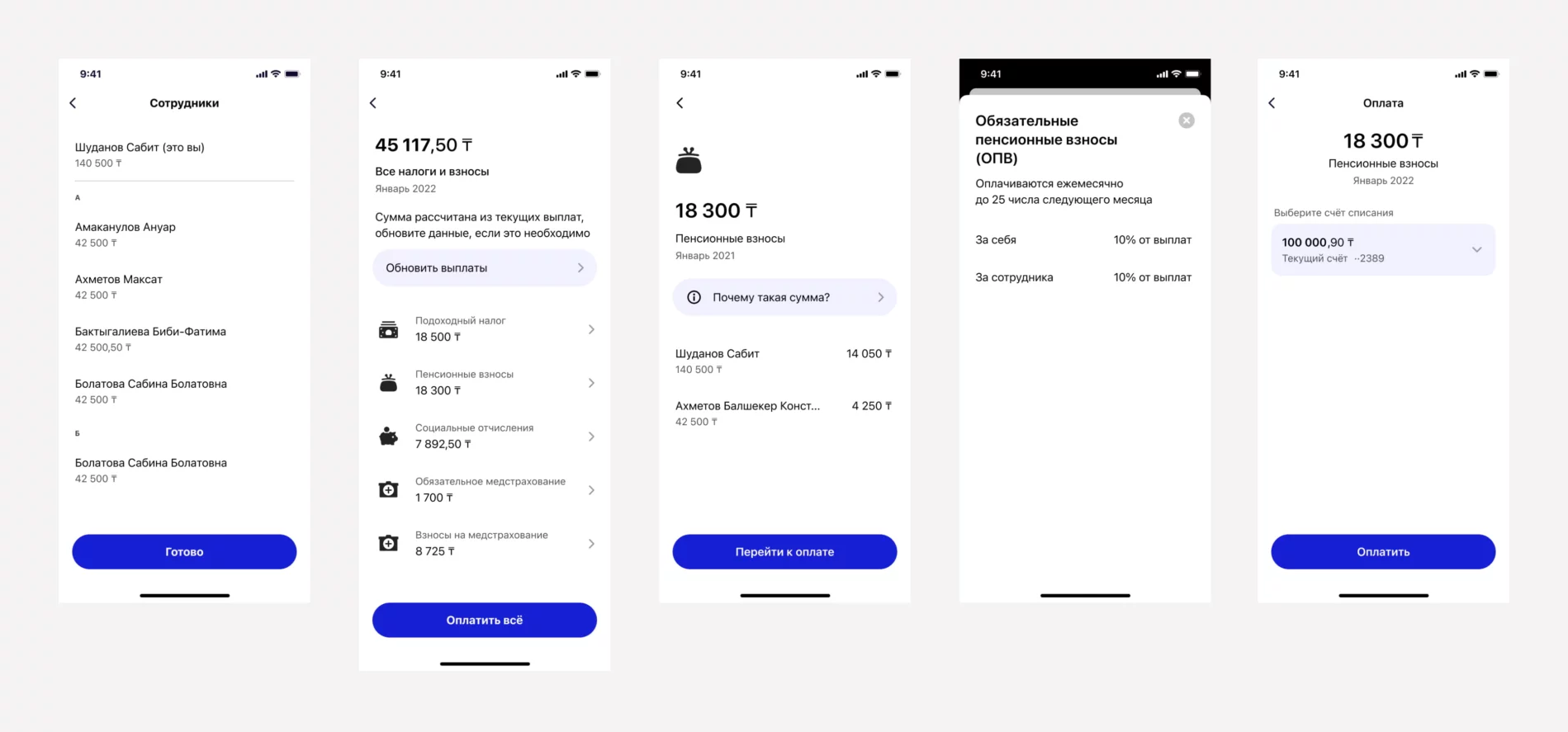

Начали с самой популярной и простой системы налогообложения — УСН, или упрощенки

В первом релизе сделали:

- онбординг,

- уведомления о приближающихся налоговых событиях,

- справочник сотрудников,

- автоматизированный расчет и оплату налогов и отчислений — за себя и сотрудников,

- историю уплаты налогов и отчислений.

В приложении банка можно добавить сотрудников и посмотреть, какие налоги, за кого и почему нужно заплатить.

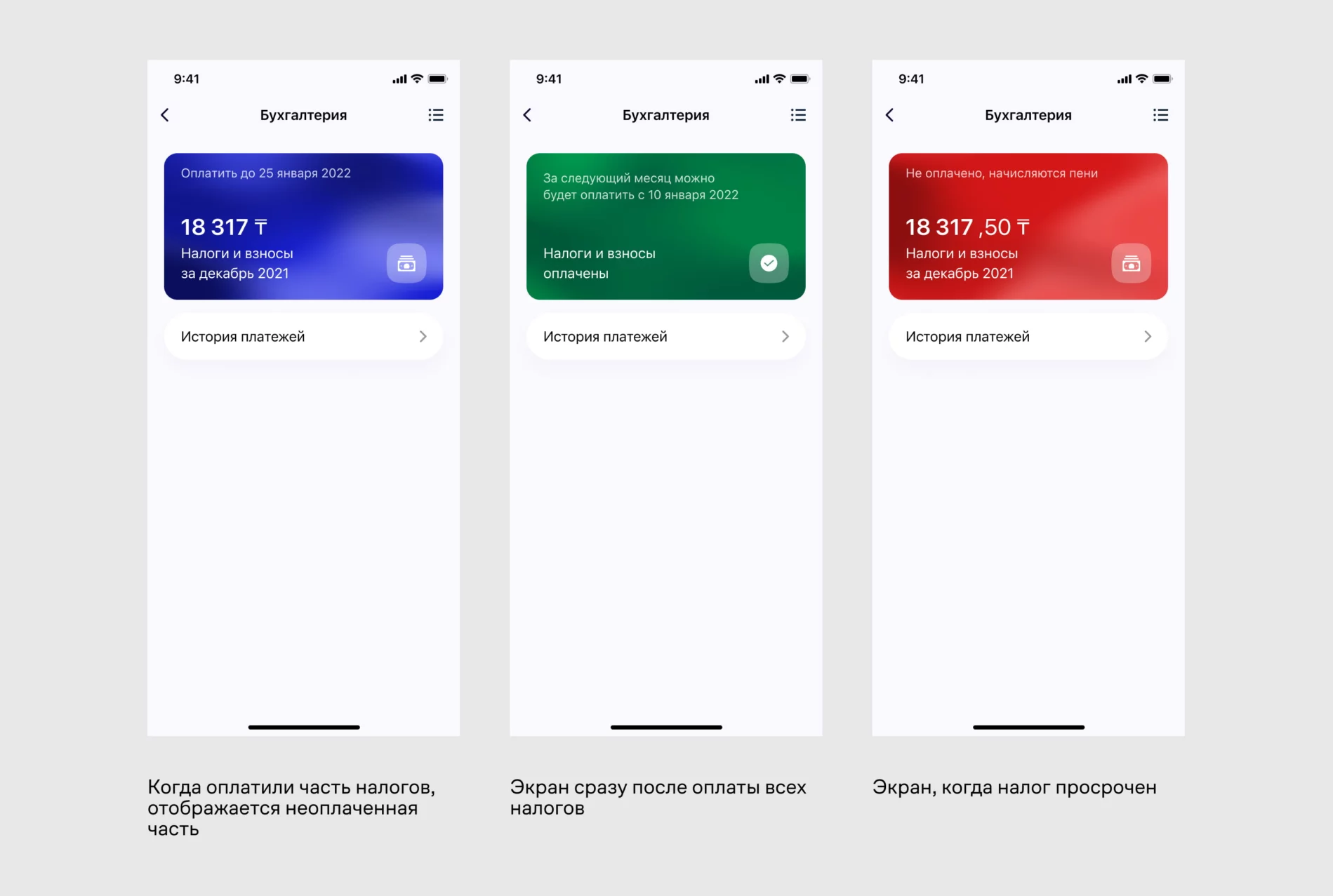

Важная функция для предпринимателей — предупреждение о сроках оплаты налогов, которое мы разместили на главном экране приложения. Если просрочить дедлайн, экран станет красным.

В последующих релизах мы планировали добавить первичную документацию: акты выполненных работ, счета-фактуры, услуги аутсорс-бухгалтера и финансового консультанта.

Что в итоге

- Придумали концепцию и дорожную карту по запуску нефинансовых сервисов. В начале 2022 года успешно запустили два из них — открытие расчетного счета в мобильном приложении и онлайн-бухгалтерию.

- Помогли клиенту увеличить клиентскую базу. Всего за первый месяц после релиза даже без сильных вложений в продвижение сервиса мы получили отличные результаты, которые полностью соответствовало проработанному бизнес-кейсу.

- Выпустили на рынок удобные продукты. Сценарий регистрации расчетного счета был самым быстрым среди аналогов в Казахстане. А на момент первого релиза онлайн-бухгалтерией воспользовались более 500 человек.

- Сформировали бэклог оставшихся сервисов для комплексного решения задач предпринимателей: информирование, проверка контрагентов, конструктор документов, электронный документооборот, торги и закупки.

- Еще раз раз убедились в том, что партнерский подход к работе с клиентом — это успешный путь. Мы не только помогаем определить концепт продукта и оптимальный формат запуска, но и проверяем гипотезы, исследуем аудиторию и рынок, продумываем и проектируем сервисы. Потому что точка конкуренции клиента находится именно в синтезе бизнес-задач, технологий и потребностей пользователей.