Эксперт рассказал, как казахстанцам приумножить пенсионные накопления в 2026 году

Казахстан стоит на пороге изменений в пенсионной системе. Уже с 2026 года держателей пенсионных накоплений ждет нововведение — персонализированные инвестиционные портфели, адаптированные под риск-профиль каждого вкладчика. Они доступны для казахстанцев, решивших перевести до 50% своих пенсионных активов в частные компании, управляющие инвестиционными портфелями (УИП). Аналитик компании «Сентрас Секьюритиз» Куаныш Кыстаубаев в своей колонке на Digital Business рассказывает подробности, ссылаясь на проект постановления Агентства РК по регулированию и развитию финансового рынка.

Парадокс роста: когда цифры обманывают

Для начала обратимся к динамике средней пенсии в Казахстане: она выросла с 41 583 тенге в 2013 году до 132 110 тенге в 2024 году. Вроде бы повод для радости? Но если пересчитать в долларах, картина не столь радужная. В том же 2013 году она составляла $270, а в 2024 — $252.

«Инфляция — невидимый вор, который тихо крадет покупательную способность наших денег. Была такая американская шутка в 1980-х. Про то, что люди стали сильнее: раньше нужны были два крепких мужика, чтобы донести пакеты с продуктами, купленные на 10 долларов, а теперь с этим справляется пятилетний ребенок. На самом деле, этот каламбур не про силу поколений, а про обесценивание денег», — говорит Кыстаубаев.

Инфляция vs дефляция: выбор меньшего зла

Как ни парадоксально, инфляция — нередко благо для экономики. Хуже ее противоположность — дефляция. Когда цены падают, люди перестают тратить, ожидая еще большего снижения. Экономика замирает. Но даже «здоровая» инфляция в 2-3% за десятилетия может сильно снизить покупательскую способность ваших накоплений. Так куда их вложить, чтобы не потерять? Предлагаю сравнить следующие основные инструменты:

- Тенговые депозиты.

- Долларовые вклады.

- Недвижимость.

- Пенсионные накопления в ЕНПФ.

- Индекс S&P 500.

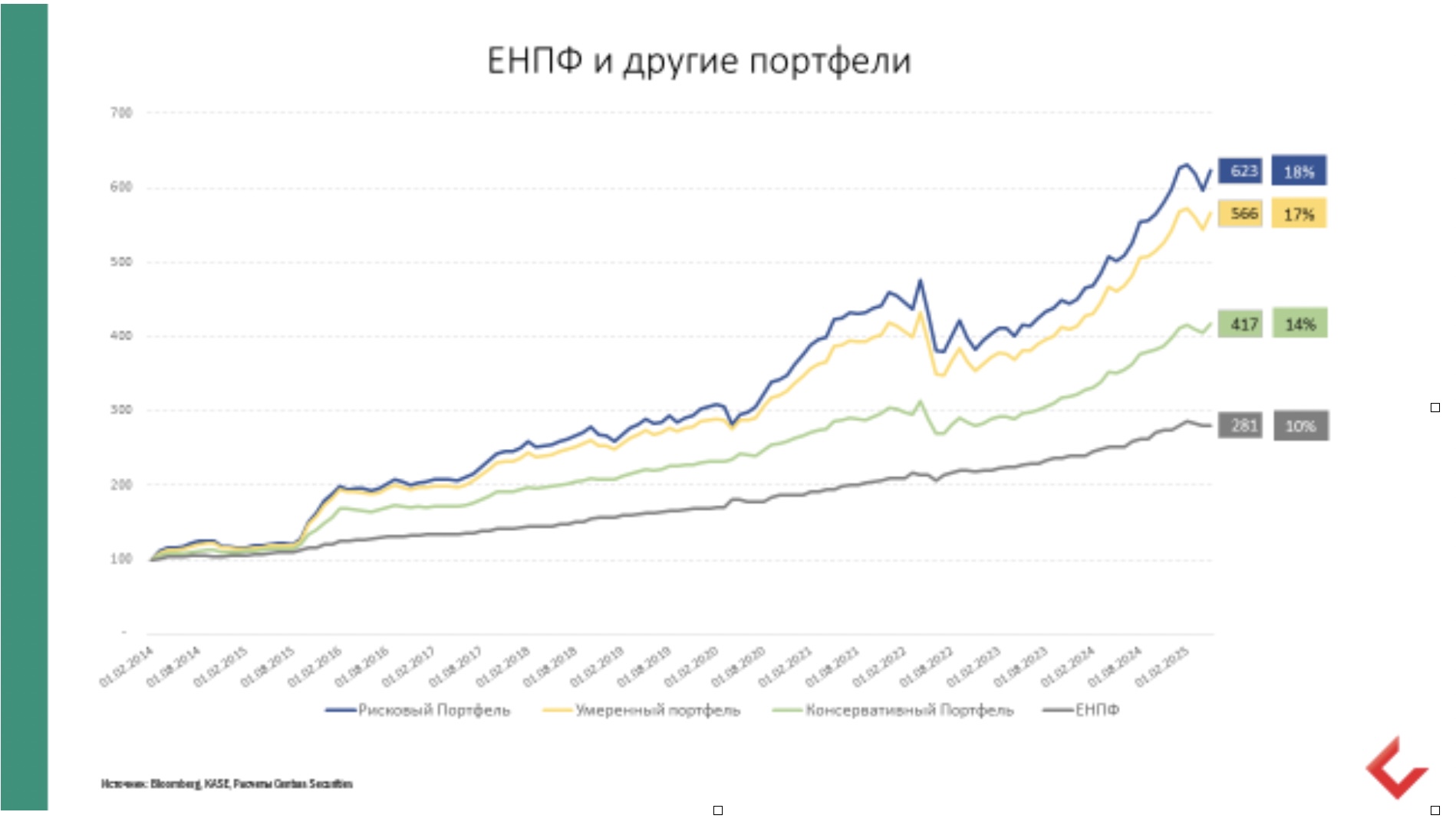

Представим, что вы инвестировали 100 тенге в эти пять инструментов. Зеленая линия на графике — это история долларовых депозитов. Те, кто выбрал эту консервативную стратегию, могли спокойно наблюдать, как их капитал защищен от бурь экономической нестабильности. В итоге, 100 тенге за 10 лет превратились в 402 тенге. Инвестиция в недвижимость в Алматы показала рост до 374 тенге. Тенговый депозит скромнее — 306 тенге. ЕНПФ — всего 281 тенге.

Получатся, государственный пенсионный фонд оказался менее эффективным, чем обычный банковский депозит. А если учесть инфляцию, картина становится еще более драматичной. S&P 500 в этом сравнении выглядит и вовсе настоящим чемпионом, показав четырехкратный рост. Это наглядный урок: диверсификация и грамотное управление активами могут творить чудеса.

Как не потерять деньги на дистанции?

Итак, с 2026 года у нас появится выбор — и это настоящий подарок для финансово грамотных людей. «Представьте: ваши пенсионные накопления будут работать так, как удобно именно вам — консервативно, умеренно или агрессивно, — отмечает спикер. — Можно будет выбрать один из трех портфелей с разным уровнем риска: кому-то ближе стабильность облигаций, другие готовы рисковать ради высокой доходности акций, третьи выбирают золотую середину».

Сложные проценты — это магия долгосрочных инвестиций. По словам Куаныша, разница в несколько процентов годовых за десятилетия превращается в пропасть между скромными и впечатляющими результатами. Почему частные управляющие могут предложить больше?

Эксперт подчеркивает три важных пункта:

- Мотивация — управляющий зарабатывает, только когда зарабатывает вкладчик. Здесь интересы обоих сторон полностью совпадают.

- Гарантии — если управляющий показал доходность ниже, чем у ЕНПФ, то возмещает разницу из своего кармана. Кроме того, пенсионные вклады всегда остаются на счетах ЕНПФ, даже когда ими управляет частная компания — чтобы с ней ни случилось, деньги вкладчиков останутся в целости и сохранности.

- Гибкость — частный управляющий может быстро реагировать на изменения рынка, используя возможности, которые упускают крупные госструктуры.

У вкладчика, который хочет перевести часть своих пенсионных накоплений (можно до 50%, либо всю сумму, превышающую порог минимальной достаточности) есть достаточно большой выбор. Нужно обращать внимание на доходность, которую делает управляющая компания, и ее комиссию.

Вывод

Ваши пенсионные деньги могут и должны работать умнее. Благо, государство сейчас дает свободу выбора, подстраховывая вкладчиков гарантиями. Казахстанцам нужно только самостоятельно определиться со своей инвестиционной стратегией, которая соответствует целям, возрасту и готовности к риску.

В тему