Купить квартиру в Казахстане: сколько лет нужно копить и какую ипотеку взять

В конце прошлого года численность населения нашей страны превысила 20 млн человек. Этот показатель продолжает расти, а жилищный вопрос становится все более актуальным. Можно ли накопить на квартиру, получая среднюю зарплату? Решили узнать, сколько времени это займет, если покупать жилье в одном из пяти самых крупных городов Казахстана.

Что выше: средняя зарплата или стоимость квадратного метра

Чтобы посчитать, сколько лет придется копить на квартиру в одном из пяти городов Казахстана, необходимо знать среднюю зарплату и стоимость квадратного метра. Информацию о доходе казахстанцев берем на сайте Бюро национальной статистики. На момент публикации там доступен отчет за последний квартал 2023 года. Самый высокий показатель в Астане: в среднем жители столицы получают 549 977 тенге в месяц. Далее Алматы и заработная плата в 474 550 тенге. Отдельных данных по Караганде и Актобе нет, поэтому в расчет берем цифры по области: 367 191 тенге и 361 064 тенге соответственно. Замыкает пятерку Шымкент, где зарабатывают 290 658 тенге в месяц.

Переходим ко второму показателю. Аналитическая служба Krisha.kz регулярно исследует рынок недвижимости в Казахстане. По данным сервиса за апрель 2024 года, в трех городах из нашего списка самые высокие цены за 1 кв.м.: Алматы (717 216 тенге), Астана (483 724 тенге) и Шымкент (419 120 тенге). В Караганде «квадрат» обойдется в 381 232 тенге, а вот Актобе, напротив, попал в топ-3 областных города с самыми недорогими квартирами: там квадратный метр жилплощади в среднем стоит 289 838 тенге. Дешевле только в Кызылорде – 235 900 тенге (в выборке представлены 18 городов).

| Город | Средняя зарплата за IV квартал 2023 года | Стоимость кв.м. в апреле 2024 года |

| Алматы | 474 550 тенге | 717 216 тенге |

| Астана | 549 977 тенге | 483 724 тенге |

| Шымкент | 290 658 тенге | 419 120 тенге |

| Караганда | 367 191 тенге (данные по области) | 381 232 тенге |

| Актобе | 361 064 тенге (данные по области) | 289 838 тенге |

Сколько нужно копить на квартиру в Алматы, Астане, Караганде?

Теперь посчитаем, сколько времени в каждом городе нужно копить на квартиру площадью 50 кв.м. При этом рассмотрим два сценария. В первом будем откладывать всю зарплату, а во втором - только 30%.

Если откладывать всю зарплату

Начнем расчет с Алматы. Для этого стоимость квадратного метра умножаем на 50 и делим на сумму средней зарплаты (717 216*50/474 550). Получаем 75,5 месяцев (6 лет и 3,5 месяца). Спойлер – это самый долгий срок среди всех городов из нашего списка.

Чуть меньше придется собирать деньги в Шымкенте. За 72 месяца (6 лет) вы сможете накопить на заветную жилплощадь.

Фото: iStock

Далее следует Караганда. Здесь при средней зарплате в 367 тысяч тенге и стоимости квадратного метра в 381 тысячу квартиру можно купить примерно за 52 месяца (4 года и 4 месяца).

Средняя зарплата в Астане превышает стоимость «квадрата», поэтому здесь накопить на квартиру получится быстрее. Если в месяц откладывать по 549 977 тенге, то почти через 44 месяца (3 года и 8 месяцев) можно купить 50 кв.м. жилья в столице.

Замыкает пятерку Актобе, где на квартиру в 50 «квадратов» нужно откладывать чуть более 40 месяцев (3 года и 4 месяца).

Если откладывать по 30%

Когда зарплата – единственный доход семьи, отложить ее полностью не выйдет. Поэтому посчитаем, сколько лет нужно собирать деньги, откладывая 30% средств.

Самый долгий срок вновь получился в Алматы. 30% от средней зарплаты в городе – 142 365 тенге. Если откладывать эту сумму ежемесячно, то через 251 месяц (20 лет и 11 месяцев) удастся собрать на квартиру в 50 «квадратов». Житель Шымкента при выборе этого сценария сможет откладывать в месяц 87 197 тенге. Через 240 месяцев (20 лет) в его заначке появится нужная сумма.

Фото: Tierra Mallorca, Unspalsh

Откладывая 110 157 тенге в месяц в течение 173 месяца (14 лет и 5 месяцев) можно собрать на квартиру в Караганде. Накопить на жилье в Астане при таком сценарии получится за 146 месяца (12 лет и 2 месяца) а в Актобе на это уйдет 133 месяца (11 лет и 1 месяц).

Если заехать в свое жилье хочется уже сейчас, не обойтись без ипотеки.

Какие онлайн-ипотеки предлагают банки Казахстана

Четыре программы от Freedom Bank

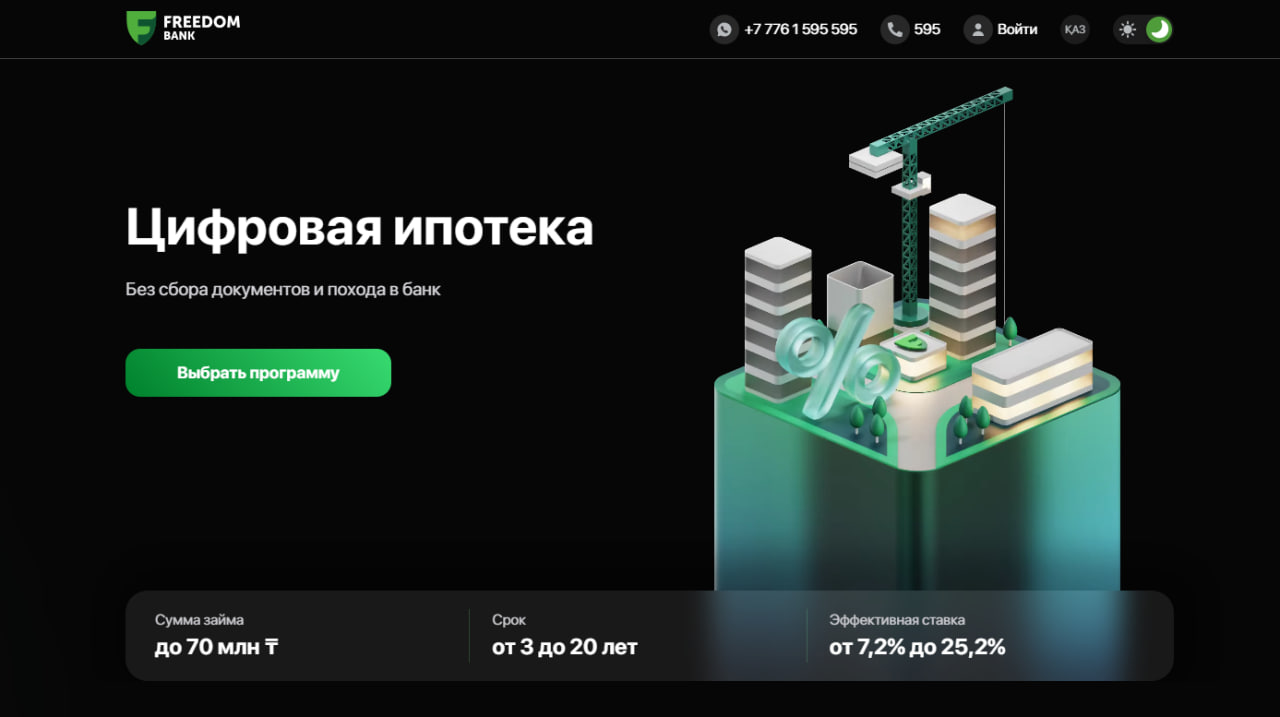

Дистанционно оформить ипотеку на покупку жилья предлагает Freedom Bank. Рассчитать сумму займа, подать заявку, провести онлайн-оценку жилья, а также оформить и подписать документы можно удаленно. На выбор четыре вида кредитования: квартиры в новостройке, вторичное жилье, каскадная ипотека (недвижимость в новостройках от партнеров банка) и государственная льготная ипотечная программа «7-20-25».

Оформить ипотеку могут граждане Казахстана в возрасте от 21 года. Необходимо выбрать жилье, цена которого стартует от 3 млн 750 тысяч тенге. Первоначальный взнос во всех случаях составляет 20% от стоимости недвижимости (можно внести большую сумму), минимальный срок займа – 36 месяцев.

Остальные условия разнятся в зависимости от программы: например, при выборе каскадной ипотеки вы можете получить до 35 млн тенге, при покупке вторичного жилья или квартиры в новостройке – до 70 млн тенге. Тем, кто оформляет ипотеку по программе «7-20-25», могут выдать лишь 20 млн тенге, при этом возраст заемщика на момент окончания выплат не должен превышать 68 лет (в остальных случаях – 63 года). Эффективная ставка (ставка, которая показывает реальную годовую доходность по вкладу с учетом капитализации процентов – прим.) может составлять от 7,2% до 25,2%, а максимальный срок займа – от 20 до 25 лет.

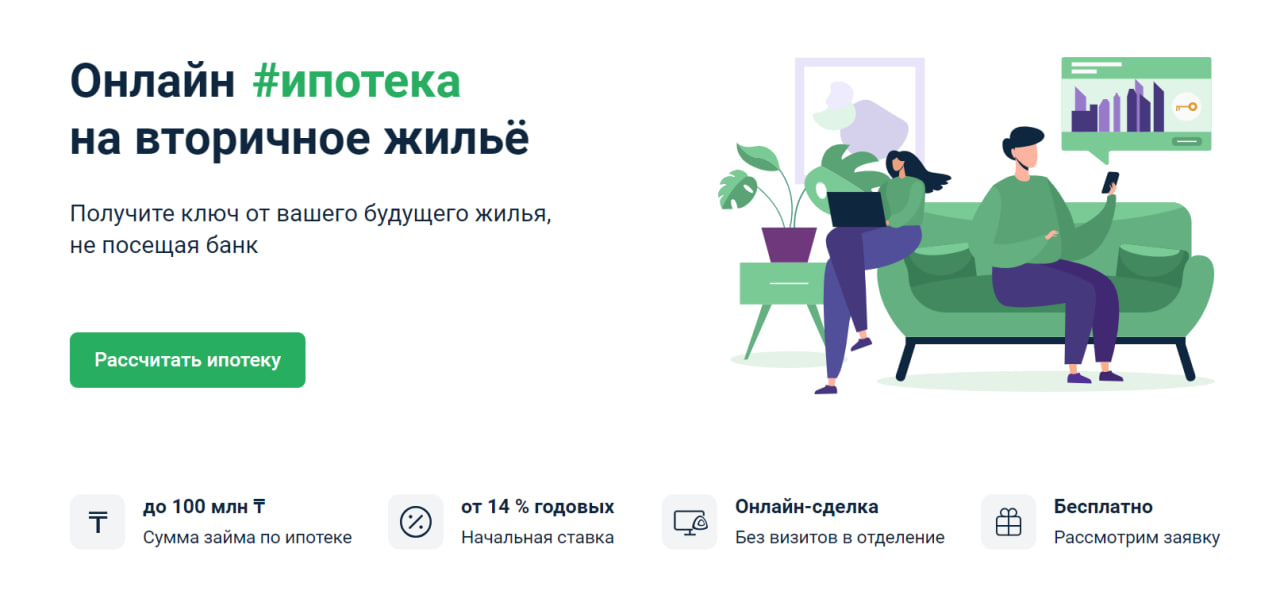

Только на «вторичку». Взять кредит в Банке ЦентрКредит

Онлайн-ипотека есть и в Банке ЦентрКредит. Однако действует она только при покупке вторичного жилья. Вам могут выдать до 100 млн тенге на 15 лет максимум. При подтверждении доходов и первоначальном взносе в 30% нет никаких ограничений по выбору недвижимости. Однако если изначально вы платите только 20%, то можете взять квартиру стоимостью не выше 40 млн тенге.

Взять кредит может гражданин Казахстана в возрасте от 21 года до 68 лет (на время окончания выплат). Эффективная ставка стартует от 15% и зависит от суммы первоначального взноса, срока займа и ваших доходов. Если вы готовы официально подтвердить размер своей зарплаты, то процентная ставка будет ниже. Однако ваш опыт работы должен превышать 6 месяцев.

При оформлении ипотеки по программе «7-20-25» в БЦК необходимо прийти в отделение банка, однако встать в очередь можно онлайн. Для этого нужно рассчитать сумму кредита и заполнить личные данные. Когда наступит ваш черед, придет СМС-приглашение в банк для подачи основной заявки.

Предложение от Altyn Bank

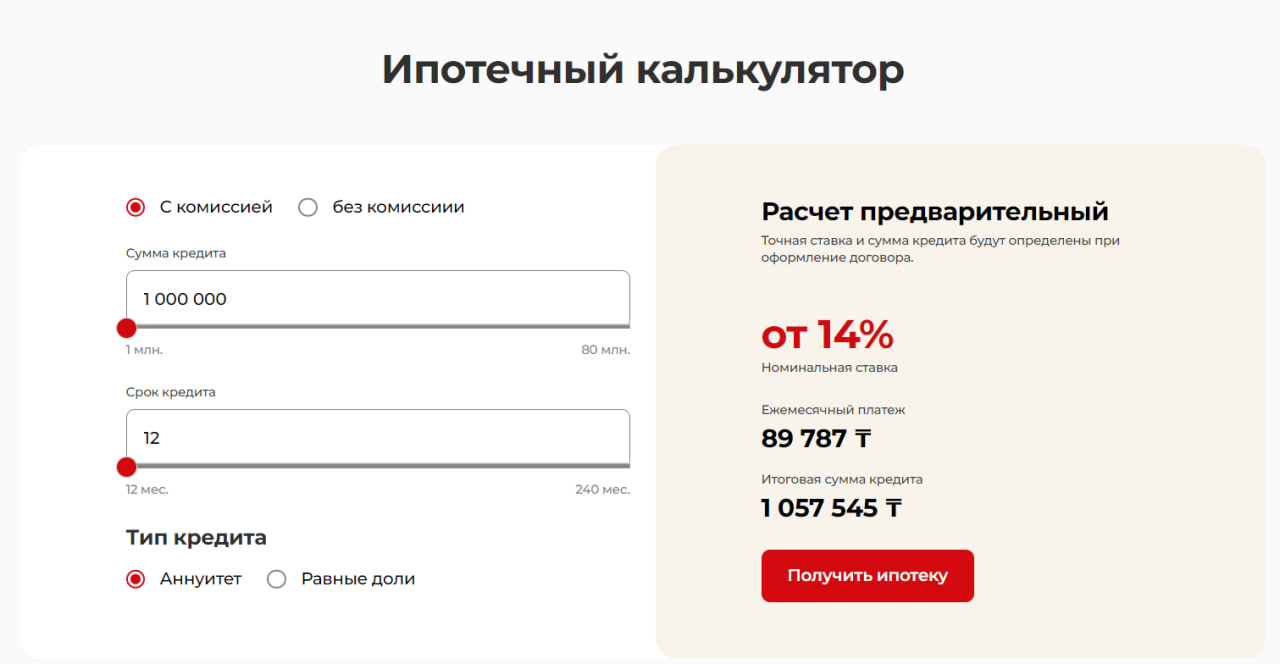

Цифровую ипотеку также можно оформить в Altyn Bank. Однако она доступна только для жителей Астаны, Алматы, Шымкента, Актау и Атырау. Минимальный размер эффективной ставки по кредиту – 19,4%. Такую ипотеку можно получить, если подтвердить свои доходы, а также выплатить комиссию банку за организацию займа в размере 1,99% от стоимости жилья.

На сайте доступен кредитный калькулятор, где можно предварительно рассчитать сумму ежемесячного платежа в зависимости от срока погашения (от 1 года до 20 лет), суммы займа (от 1 млн до 80 млн тенге) и способа погашения. Минимальный первоначальный взнос – 20% от стоимости недвижимости.

Следующий этап – подача заявки. Необходимо указать свои ФИО, номер телефона, ИИН, ежемесячный доход и выбрать город проживания. Дальнейшее оформление документов тоже проходит онлайн.

Онлайн-ипотеки с низкой процентной ставкой от Отбасы банк

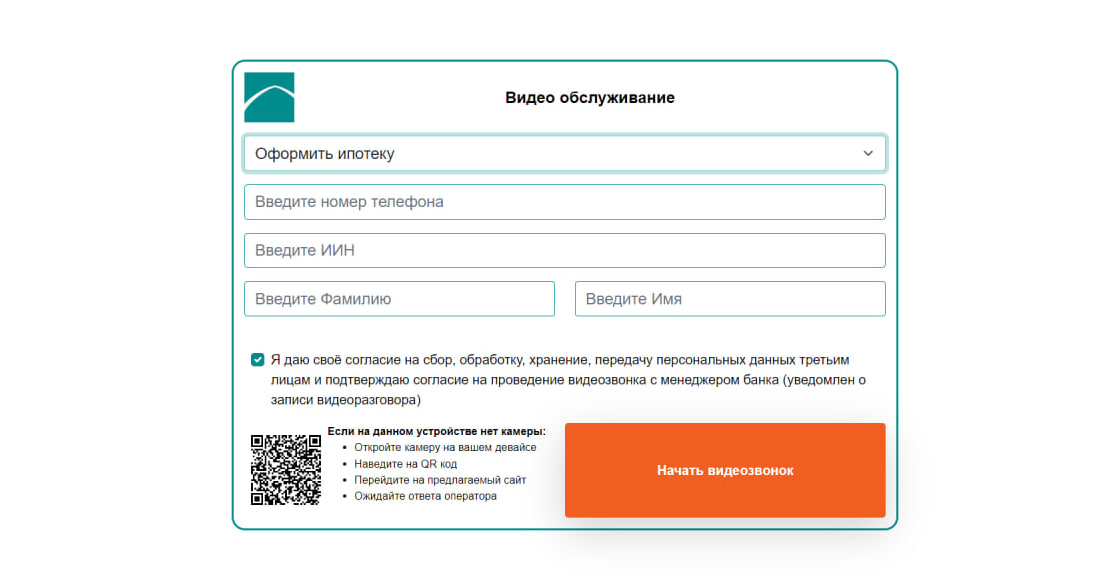

С 2022 года стало доступно онлайн-оформление ипотеки в Отбасы банке. Там действует специальный консьерж-сервис. Чтобы оставить заявку, нужно совершить видеозвонок с сайтов www.hcsbk.kz или www.otbasybank.kz. Консультант предложит вам подходящую программу и сориентирует по условиям кредитования. Также можно заказать обратный звонок.

При этом эффективная ставка в Отбасы банке самая низкая в Казахстане и начинается от 3,6% годовых. Для оформления кредита у вас должно быть накоплено минимум 10% от стоимости жилья. Максимальная сумма займа – 100 млн тенге, срок кредитования может варьироваться от полугода до 25 лет. Также у каждой ипотечной программы есть свой кредитный калькулятор. Главное – внимательно изучить условия. Для участия в большинстве программ необходимо стоять в очереди на получение жилья в акимате, быть вкладчиком банка или иметь определенный уровень дохода. Например, для получения займа «Шаңырақ» нужно, чтобы доход на каждого члена семьи за последние шесть месяцев не превышал 3,7 прожиточного минимума – в 2024 году это 160 605 тенге.

| Банк | Максимальная сумма | Срок погашения | Процентная ставка |

| Freedom Bank | 70 млн тенге | 3 года – 25 лет | От 7,2% |

| Altyn Bank | 80 млн тенге | 1 год – 20 лет | От 19,4% |

| Банк Центркредит | 100 млн тенге | 3 года – 15 лет | От 15% |

| Отбасы Банк | 100 млн тенге | 6 месяцев – 25 лет | От 3,6% |

Читайте также: Автокредит онлайн в Казахстане. Какие предложения сейчас есть на рынке