Почему депозиты снова в моде: как высокая базовая ставка помогает казахстанцам заработать

В начале 2026 года аналитики ожидали постепенного снижения базовой ставки. Однако это произошло лишь 5 июня, и на фоне высокой инфляции и дорогих кредитов депозиты остаются популярным финансовым инструментом.

Digital Business разбирался, как менялись ставки, почему казахстанцы стали активнее размещать деньги на депозитах и как на это реагировал рынок.

При чем тут базовая ставка

10 октября 2025 года Нацбанк установил базовую ставку на уровне 18%. С тех пор регулятор сохранял ее четырежды – последний раз 24 апреля 2026 года.

«Базовая ставка – это инструмент Национального банка, через который он управляет стоимостью денег, – объясняет экономический обозреватель Юрий Масанов. - Банки второго уровня рассчитывают ставки по кредитам, исходя из размера базовой ставки – при ее росте кредиты становятся дороже, и наоборот. То же самое с депозитами: чем выше ставка, тем выше проценты по ним.

Рост ставки мы обычно видим при росте инфляции. Более высокая базовая ставка стимулирует меньше тратить (кредиты дороже) и больше сберегать (процент по депозитам выше). Это приводит к уменьшению объема денег в обращении, постепенно снижается спрос, и цены замедляют рост».

Почему депозиты оказались в центре внимания

По данным Казахстанского фонда гарантирования депозитов (КФГД), доля сберегательных вкладов до полугода выросла до 97,7%. Во многом потому, что ставка по депозитам сроком до 3 месяцев ощутимо «потяжелела» – с 16,5% в октябре 2025 года до 18,4% годовых в апреле 2026-го.

Объясним на цифрах. Положив на депозит 1 млн тенге под 18,4% годовых, через 3 месяца на руки получите 1 046 050 тенге (доход – 46 050 тенге).

5 млн тенге за то же время превратятся уже в 5 230 000 – процентами «накапает» 230 000 тенге.

Еще более приятная математика – если на руках 10 млн тенге: через 3 месяца снимете на 460 тысяч больше.

3 неочевидных преимущества депозита

Открыть депозит можно с 1000 тенге, главное – откладывать деньги регулярно. Однако у этого банковского продукта есть ряд неочевидных на первый взгляд преимуществ.

Первое – есть мнение, что в Казахстане доход по банковским вкладам не перекрывает рост цен. Чтобы проверить это, финансист Аман Алимбаев проанализировал данные Комитета по статистике за последние 26 лет.

Средний размер инфляции в стране за этот период составил 8,7%, а цены выросли в 9,57 раза. По словам эксперта, банковские инструменты эти показатели уверенно обходят: «Депозиты сроком до 3 месяцев показали среднюю доходность 9,6%, увеличив капитал в 11,81 раза, а годовые вклады – 11,5%, прирост 18,94 раза. Таким образом, краткосрочный вклад приносит 0,9% сверх инфляции, годовой – 2,8%. Если бы вы постоянно перекладывали один миллион тенге в годовые депозиты с 1997 года, сегодня на счету было бы около 19 млн тенге».

Второе – многие предпочитают хранить свободные деньги на текущем счете: вдруг понадобятся. Для таких ситуаций подойдет депозит с возможностью досрочного снятия – такие есть в большинстве банков. Открыть его можно на 6 или 12 месяцев, и пополнить в любое время. Да, процент будет ниже (как правило, от 14,9% до 15,6% годовых), зато при досрочном снятии вознаграждение начислят по ставке договора. Единственным условием для этого будет оставить на счету до конца срока минимальную сумму – как правило, 1 000 тенге.

Третье – если мечтаете положить крупную сумму в банк и жить на проценты, стоит кое-что учесть. Капитализация (начисление «процентов на проценты», когда прибыль автоматически добавляется к сумме депозита – прим. DB) реально работает, но пользоваться ее преимуществами надо с умом.

«Если историческая инфляция равна 8,7%, а банк дает вам 11,5%, ваш реальный лимит на снятие – это разница между ними, то есть 2,8% в год. Так, с капитала в 50 млн тенге можно безболезненно тратить только 1 400 000 тенге в год, или 116 667 тенге в месяц. Оставшиеся 8,7% прибыли стоит оставить на депозите, чтобы перекрыть инфляцию.

При такой стратегии номинальный размер вклада будет ежегодно увеличиваться на размер инфляции. А главное, сумма ежемесячного изъятия будет расти на эти же 8,7% каждый год, сохраняя реальную покупательскую способность денег. Через 8 лет за счет капитализации процентов сумма на депозите вырастет до 95 542 391 тенге, а сумма ежемесячного снятия за счет индексации увеличится до 227 396 тенге в месяц. Через 20 лет на счету будет уже 249 894 473 тенге», - говорит Аман Алимбаев.

Как конкуренция между банками помогает казахстанцам

Когда размер базовой ставки меняется, банки корректируют сроки размещения вкладов, обновляют условия пополнения и пересматривают доходность.

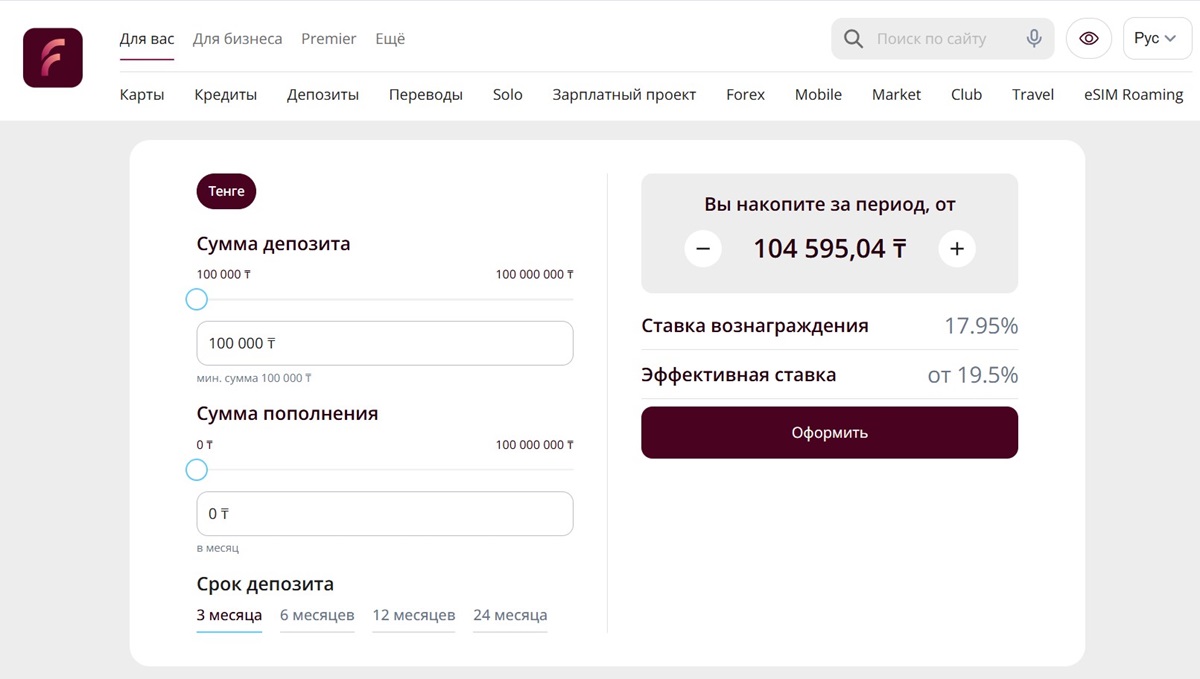

25 июня 2026 года ForteBank обновил условия по депозитам. Так, эффективная ставка по сберегательному депозиту без снятия на 3 месяца составит 19,5%. Это самый выгодный вид вклада: размер ставки по тому же продукту на полгода составит уже 18,6%, на год – 16,3%, на 24 месяца – 5,75%.

Минимальная сумма вклада – 100 000 тенге, пополнить можно в любое время, частичное снятие не предусмотрено. При досрочном закрытии вознаграждение выплатят по ставке 0,1% годовых.

Что будет дальше

Для вкладчиков первая половина текущего года стала редким периодом, когда консервативные инструменты приносили доход, который еще несколько лет назад считался инвестиционным, не требующий управления рисками.

На фоне замедления инфляции 5 июня 2026 года Комитет по денежно-кредитной политике Нацбанка РК установил базовую ставку на уровне 17% годовых. По прогнозам аналитиков, это приведет к уменьшению доходности депозитов.

Чтобы выжать максимум из эпохи сверхвысоких ставок, стоит внимательно изучить текущие предложения банков и разделить накопления. 30% положить на трехмесячный депозит, чтобы забрать максимальную ликвидность в конце лета. Оставшиеся 70% «запереть» в другой банк на срок от года. Даже если в январе 2027 года ставки в стране упадут до 10%, на доходность вашего вклада это не повлияет.

Применяя эту стратегию, не стоит забывать о безопасности. Сохранность вкладов гарантирует КФГД, в реестре которого – 21 банк. Если один из них лишится лицензии, фонд возместит гражданам до 20 млн тенге – по сберегательным вкладам и до 10 млн тенге – по депозитам и картам в тенге. КФГД дает гарантию на каждый банк – чтобы не превысить эти лимиты, крупную сумму лучше разложить по нескольким финансовым учреждениям.

Лицензия Агентства РК по регулированию и развитию финансового рынка: Nº1.2.29/197/36 от 03.02.2020 выдана АО «ForteBank».