Тратить, инвестировать или копить: что выбрать казахстанцам в 2026 году

Попытка создать эффективный личный финансовый план в 2026 году похожа на весьма непростой квест. С одной стороны, высокая инфляция подстегивает рост цен, и на эмоциях хочется купить что-то крупное, не дожидаясь, пока подорожает еще больше. С другой стороны — Нацбанк держит высокую базовую ставку, которая существенно «подогрела» доходность по депозитам.

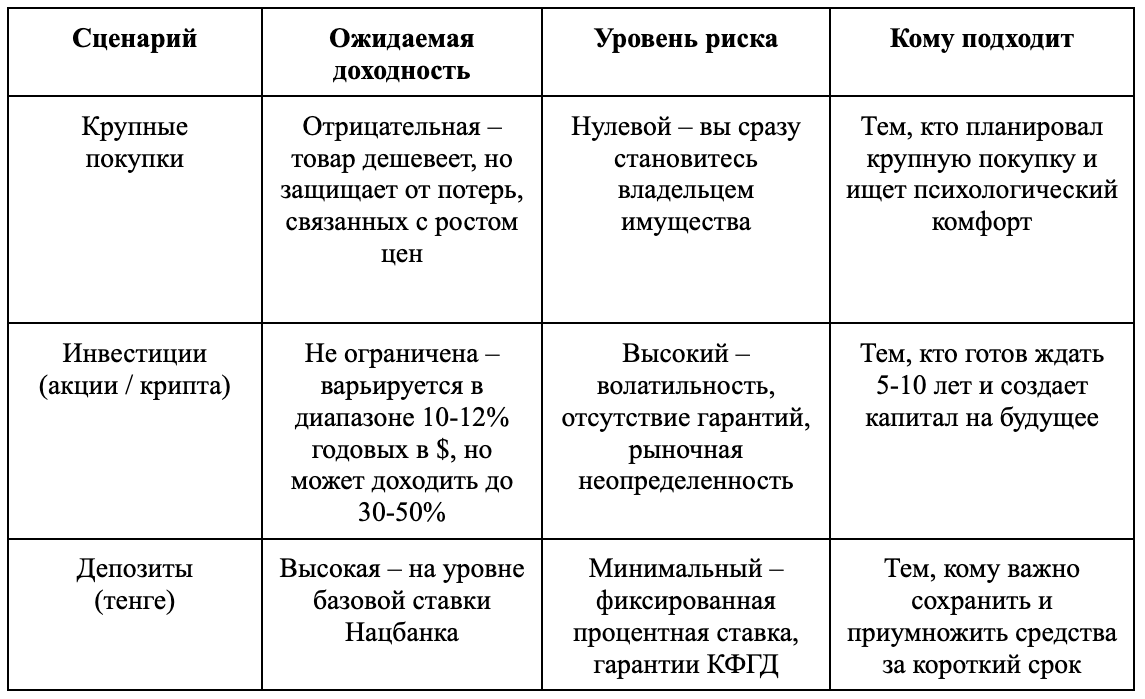

Digital Business разбирался, какой из сценариев — не откладывать крупные покупки, инвестировать или сохранить деньги — оптимален, когда ситуация на рынках по-прежнему неопределенная.

Разбираем сценарии

«Сберечь деньги» — крупные приобретения

Когда инфляция остается высокой, номинальная стоимость товаров (особенно импортных) быстро растет. По данным Бюро национальной статистики, в 2025 году продукты подорожали на 13,5%, непродовольственные товары — на 11,1%.

В условиях нестабильности покупка недвижимости, автомобиля или качественной бытовой техники — это способ вложиться в реальные активы и сохранить деньги. По словам экономиста Марата Каирленова, даже на фоне падения доходов цены на квадратные метры уверенно ползли вверх.

Результаты опроса Нацбанка РК подтверждают эту тенденцию. 17% казахстанцев, имеющих накопления, вкладывают в недвижимость. 8% совершают крупные покупки: автомобили, техника, скот. Еще 1% жителей страны выбирает направлять свободные деньги в драгметаллы, ювелирные изделия и жилищные депозиты.

Приумножить — инвестиции

По статистике Национального банка РК, 12% казахстанцев, у которых есть накопления, предпочитают вкладываться в ценные бумаги, еще 5% — в криптовалюту.

Совокупный объем торгов на KASE в 2025 году превысил 400 трлн тенге и вырос относительно 2024 года на 3%. Еще одна интересная тенденция — инвесторы стали больше платить за казахстанские компании: капитализация рынка акций выросла за год на 18,7%, до 39 трлн тенге.

Однако стоит учесть, что инвестирование в акции, ETF или крипту — это «игра» в долгосрок, которая требует специальных знаний и подразумевает высокие риски. Кроме того, в 2026 году рынки остаются волатильными под влиянием быстро меняющейся политической обстановки в мире. Это делает инвесторов более осторожными и выводит на первый план консервативные стратегии.

Надежно сохранить — депозиты

Депозит (вклад) в банке — самый популярный способ хранения накоплений: его предпочитают 84% казахстанцев. В прошлом году объем розничных депозитов в стране вырос до 28,2 трлн тенге. Как отмечают в Казахстанском фонде гарантирования депозитов (КФГД), люди стали активнее нести деньги в банки по двум причинам: разгон инфляции до 12,3% и повышение ставок по депозитам в тенге.

Вслед за базовой ставкой Нацбанка РК, которая в 2025 году выросла с 15,25 до 18%, средняя ставка по депозитам в тенге достигла 14,7% годовых. Это довольно высокий уровень доходности, который еще несколько лет назад считался инвестиционным.

Депозит относится к числу консервативных стратегий инвестирования: не требует специальных знаний, условия понятны и сразу понятно, какая сумма будет на счету в конце срока. К тому же, сохранность депозитов гарантирует КФГД: если банк лишат лицензии, государство вернет до 20 млн тенге. На сегодня в реестре участников системы обязательного гарантирования депозитов — 21 казахстанский банк.

С какой суммы можно начать копить

В январе 2026 года средневзвешенная ставка по тенговым депозитам достигла 15,3% — исторический максимум с начала 1997 года.

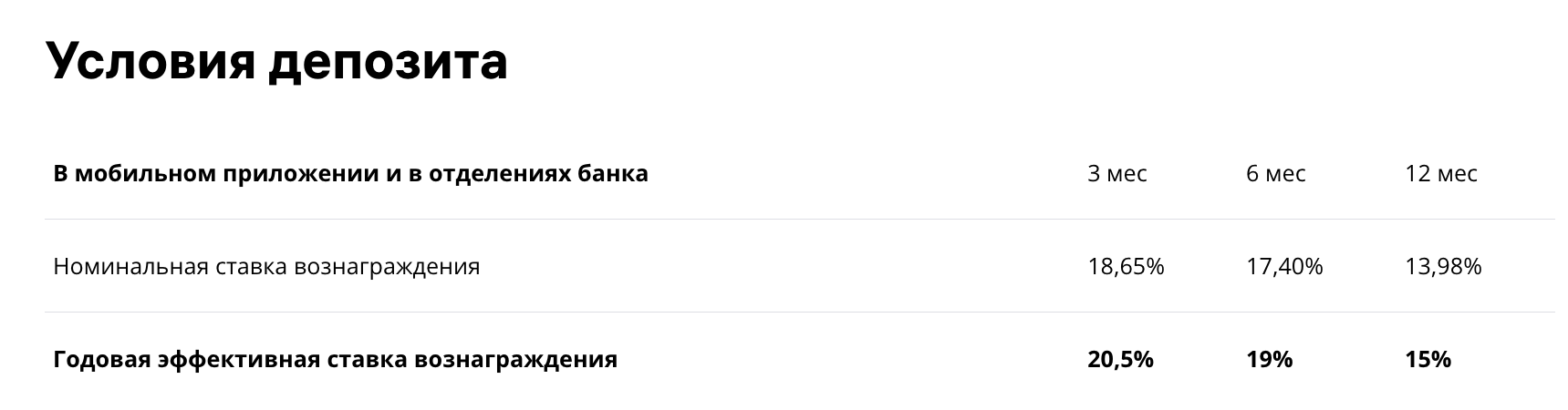

На фоне роста интереса к депозитам и в условиях высокой базовой ставки Нацбанка предложения БВУ становятся все выгоднее для вкладчиков. Например, Home Credit Bank повысил ставку по вкладам до 20,5% ГЭСВ — сегодня это одна из самых высоких на рынке. Рассмотрим условия и перспективы такого метода накопления на примере депозита «Сберегательный Хоум+».

Начать копить таким способом может каждый. Для старта хватит 1000 тенге — это минимальная сумма вклада, пополнять можно в любое время. Открыть депозит можно на 3, 6 или 12 месяцев — в зависимости от даты будут меняться и ставки вознаграждения. Кстати, сберегательные вклады в Home Credit Bank застрахованы Казахстанским фондом гарантирования депозитов (КФГД) на сумму до 20 млн тенге.

Отслеживать начисление и капитализацию процентов можно в приложении Home.kz, данные обновляются ежедневно. На сайте банка есть онлайн-калькулятор для расчета дохода.

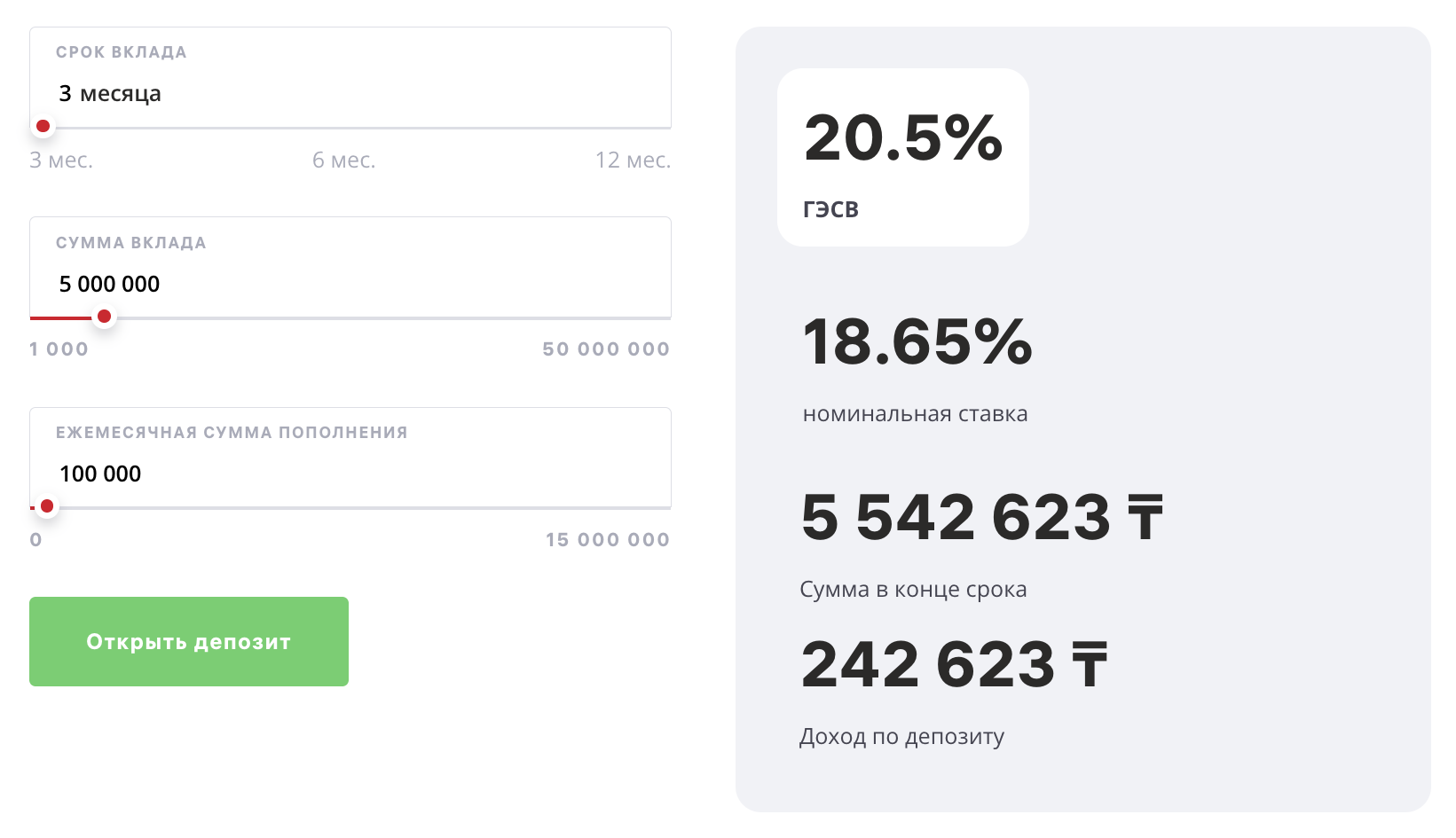

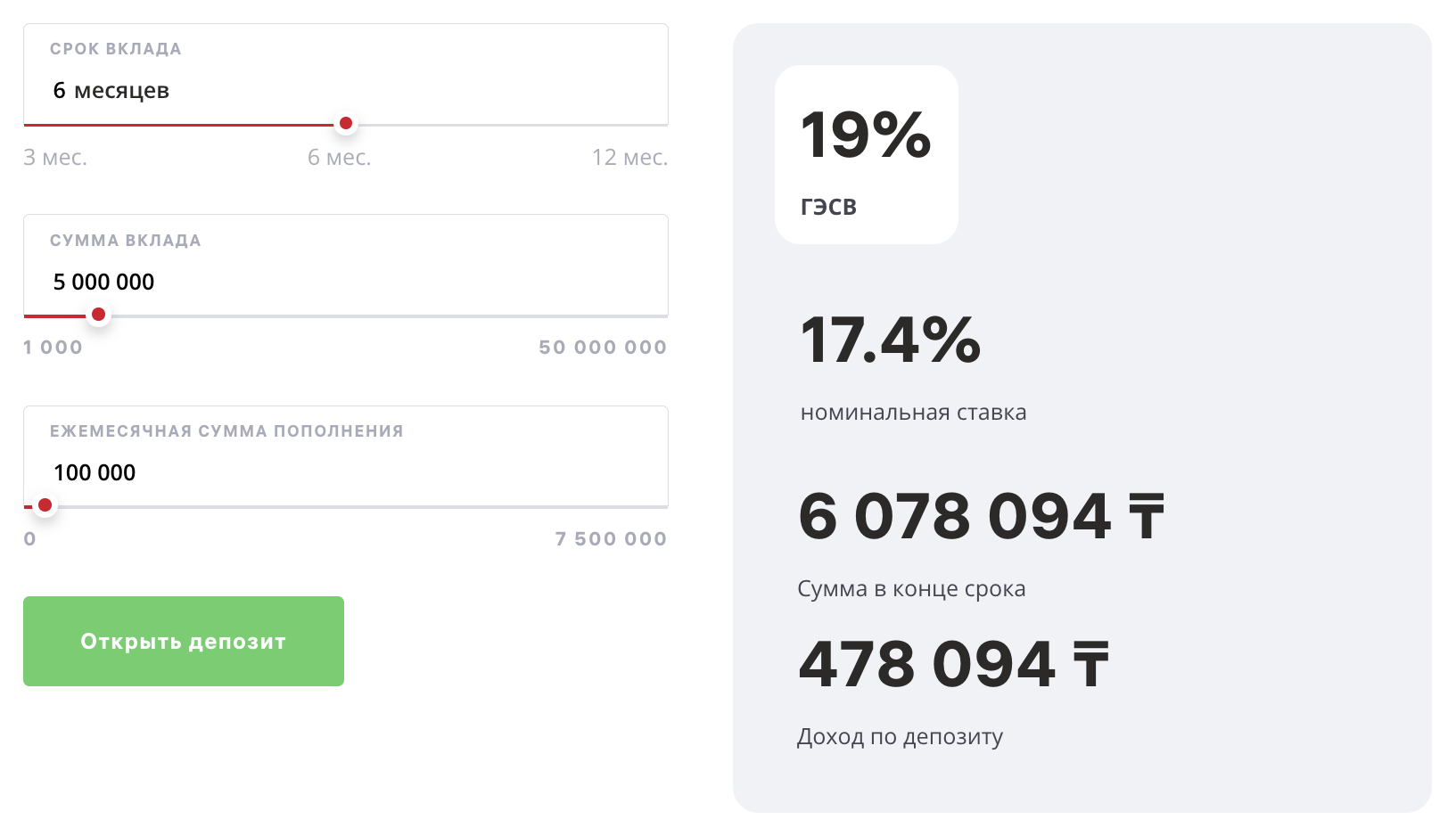

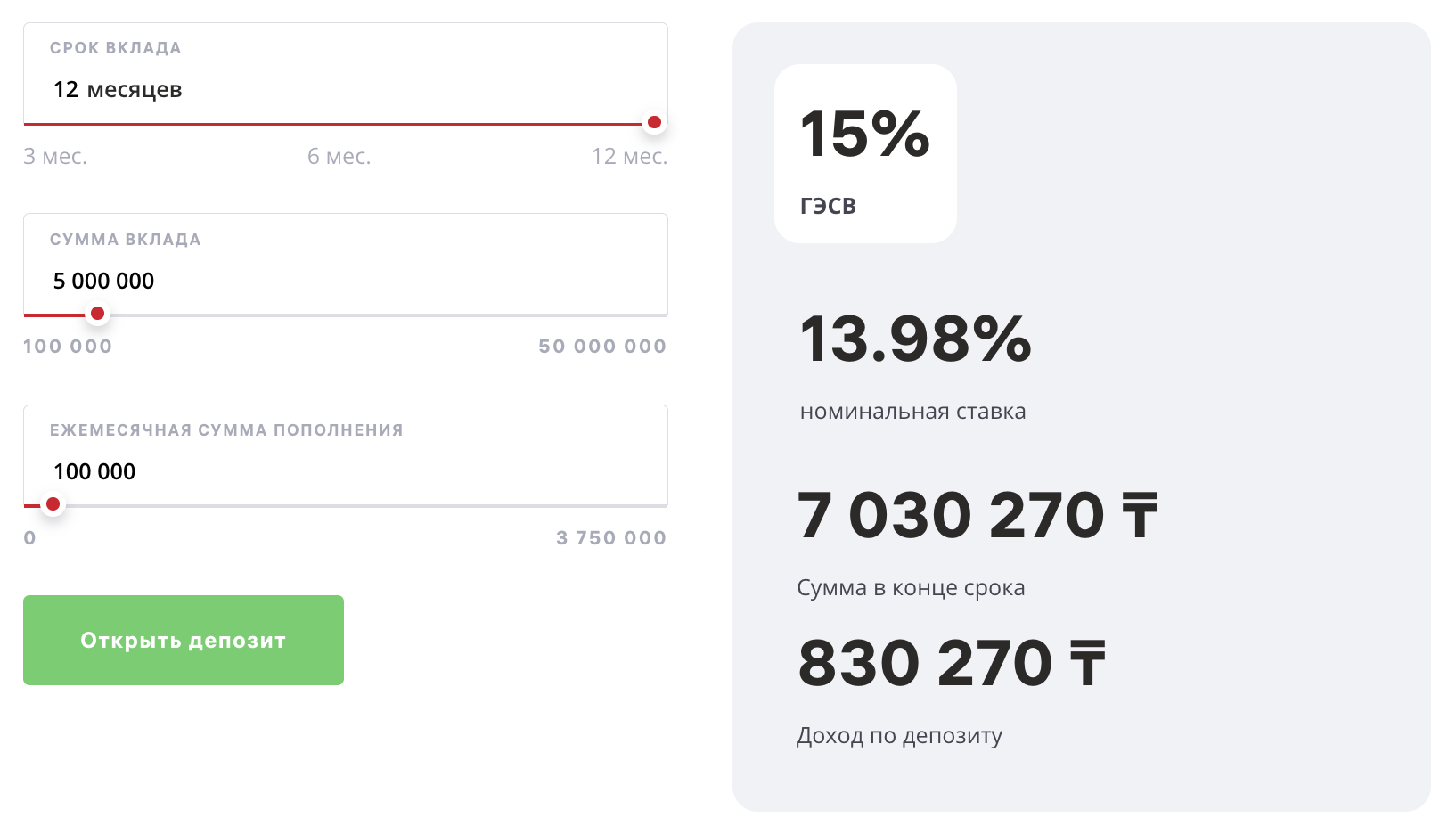

Так, если положить на вклад 5 млн тенге и ежемесячно вносить еще по 100 тысяч, цифры по процентам будут такими:

- 242 623 тенге — за 3 месяца (ГЭСВ — 20,5%)

- 478 094 тенге — за 6 месяцев (ГЭСВ — 19%)

- 830 270 тенге — за 12 месяцев (ГЭСВ — 15%)

Подведем итоги

Выводы

Выбирать подходящий сценарий стоит в зависимости от собственных текущих целей. Но если цель сохранить деньги и «не уйти в минус», депозит выглядит подходящим инструментом для таких целей. По статистике Нацбанка РК за 2025 год, депозиты уже стали частью финансовой стратегии казахстанцев — именно в них вкладываются от 70 до 100% жителей разных городов страны, имеющих накопления. Главное — не просто выбрать максимальную ставку, а учесть условия, сроки и собственные финансовые цели.

Лицензия № 1.1.36 от 31.12.2025 года выдана Агентством Республики Казахстан по регулированию и развитию финансового рынка.