«Доллар ведет себя циклично». Экономист рассказал, почему снизился индекс американской валюты и что будет дальше

В 2025 году индекс доллара DXY снизился более чем на 10%, достигнув уровней четырехлетней давности. Падение происходит на фоне смягчения политики ФРС, роста ставок в Японии и публичных дискуссий о независимости американского регулятора.

Digital Business Finance поговорил с руководителем аналитической группы «Комментарий», экономистом Эльдаром Шамсутдиновым о причинах ослабления доллара, действиях Китая с гособлигациями США и о том, как публичный конфликт Дональда Трампа с ФРС подрывает доверие к американской валюте.

«Народный банк Китая потихоньку сбрасывает американские госбумаги»

— Индекс доллара DXY потерял больше 10% за прошлый год. Помнится, пару лет назад вы иронизировали над адептами дедолларизации и приводили данные, что центробанки продолжают держать резервы в американской валюте. Сегодня, когда доля доллара США в мировых резервах упала до минимума за 20 лет, пересмотрели позицию?

— Нет. Доллар ведет себя циклично, это нормальная рыночная динамика. Можно всегда предрекать крах доллара или крах тенге. Вопрос в том, как вы этим пользуетесь. Зарабатываете репутационный капитал? Это одна история. Или вы как инвестор ставите на конкретный сценарий и реально действуете? Это совершенно другое.

Я придерживаюсь второй позиции. Вот пример с Казахстаном: если вижу, что тенге ослабнет, покупаю доллары. Если тенге крепчает при хорошей доходности, держу инструменты в тенге. То есть конкретные инвестиционные решения под ситуацию.

У нас же встречаются две крайности. Одни постоянно ждут краха доллара, называют его «грязной зеленой бумажкой». С другой стороны — постоянная секта по девальвации тенге. И те, и другие как сломанные часы периодически угадывают время. Но вопрос, насколько их речи инвестиционно привлекательны. На мой взгляд, пользы нет никакой.

— Чем вы объясните нынешнее падение индекса доллара?

— Само понятие «индекс доллара» неоднозначное. Есть Bloomberg Dollar Index, есть классический DXY. DXY измеряет силу доллара по отношению к корзине из шести валют: евро, иена, фунт, канадский доллар, швейцарский франк и шведская крона. В этой корзине евро занимает больше половины — около 57%. С начала 2025 года евро вырос на 15% к доллару, поэтому индекс автоматически падает.

Добавьте сюда противостояние ставок центробанков. Европейский ЦБ свою ставку держит, а ФРС после серии снижений взяла паузу. Доллар на этом фоне естественным образом слабеет.

Параллельно японская иена начала укрепляться после того, как выбрали нового премьера, который пообещал «Make Japan Great Again». И Банк Японии начал поднимать ставку. Раньше было выгодно занимать в иене под нулевые ставки и инвестировать в доллар. Многие годами зарабатывали на этом арбитраже. Сейчас ситуация меняется.

Линейный график DXY

Когда стали видны первые признаки укрепления иены, министр финансов США Джанет Йеллен немедленно вылетела в Японию. Сказала японцам: что вы творите, вы нам все испортите. Но после этого разговора японцы все равно увеличили ставку, и курс доллара начал снижаться. Изменилась в целом глобальная торговля, глобальные carry.

И еще важный момент. Впервые за долгое время президент США публично атакует ФРС. Это подрывает доверие к независимости Центробанка и создает предпосылки для дальнейшего ослабления доллара.

— Ваш прогноз по индексу доллара до конца 2026 года?

— 96-97 пунктов. Сейчас индекс около 100 пунктов — это условный паритет, базовый уровень. То есть я жду снижения примерно на 4% от текущих значений. Плюс-минус полпроцента на волатильность.

— О напряженных отношениях ФРС и Трампа мы еще поговорим. Китай — крупнейший держатель американских госбумаг. Что там происходит?

— Недавно регулятор Китая дал указание частным банкам сокращать инвестиции в treasuries (казначейские облигации США). Сам Народный банк Китая потихоньку сбрасывает американские госбумаги. Но я бы не стал полностью доверять этой статистике.

Параллельно растет доля владения через Люксембург и другие страны. То есть Китай продолжает опосредованно владеть treasuries, но не напрямую. Скорее всего, опасается попасть под санкции и поэтому действует через третьи юрисдикции.

С другой стороны, спрос на американские облигации поддерживают стейблкоины. Это криптовалюты, привязанные к доллару, вроде USDT. Их эмитенты обязаны держать резервы в treasuries по закону. Это в значительной степени сглаживает ситуацию на рынке.

«Курс будет колебаться, но без прямых геополитических шоков должен стабилизироваться»

— Morgan Stanley говорит о конце бычьего суперцикла доллара (длительного периода укрепления валюты), который начался в 2010 году. Это циклическая коррекция или структурное ослабление?

— Есть концепция доллар-смайл, которая описывает циклическое поведение американской валюты. Доллар укрепляется в двух случаях: когда экономика США растет быстрее остальных, либо когда в мире начинается кризис и все бегут в защитные активы. Между этими точками доллар слабеет — отсюда форма улыбки на графике.

Morgan Stanley сейчас настроены по-медвежьи, но важно понимать контекст: это buy-side, институциональные инвесторы. Они транслируют позицию, которая выгодна их клиентам. Поэтому разумнее смотреть на консенсус разных банков, а не слушать одну сторону.

Мне по американской экономике больше всего нравится Goldman Sachs. Они одни из топовых аналитиков, которые действительно придерживаются нейтральности. Хотя после глобального финансового кризиса полностью верить даже им сложно.

Возьмите оценки Goldman Sachs, Morgan Stanley и Bank of Japan вместе — получите понимание, кто ожидает падения доллара, кто роста. Из этого можно вывести усредненный сценарий. Этот банк с прошлого года активно пишет про доллар-смайл. Один из крупнейших швейцарских банков UBS тоже ожидает ослабление доллара, причем уверенно.

Я думаю, текущая ситуация продержится где-то до середины года. Курс будет колебаться, но без прямых геополитических шоков должен постепенно стабилизироваться. Я бы внимательно следил за предстоящей встречей Си Цзиньпина и Трампа в апреле. То, что Си заранее дал указание банкам сбрасывать treasuries, выглядит как политический маневр перед переговорами.

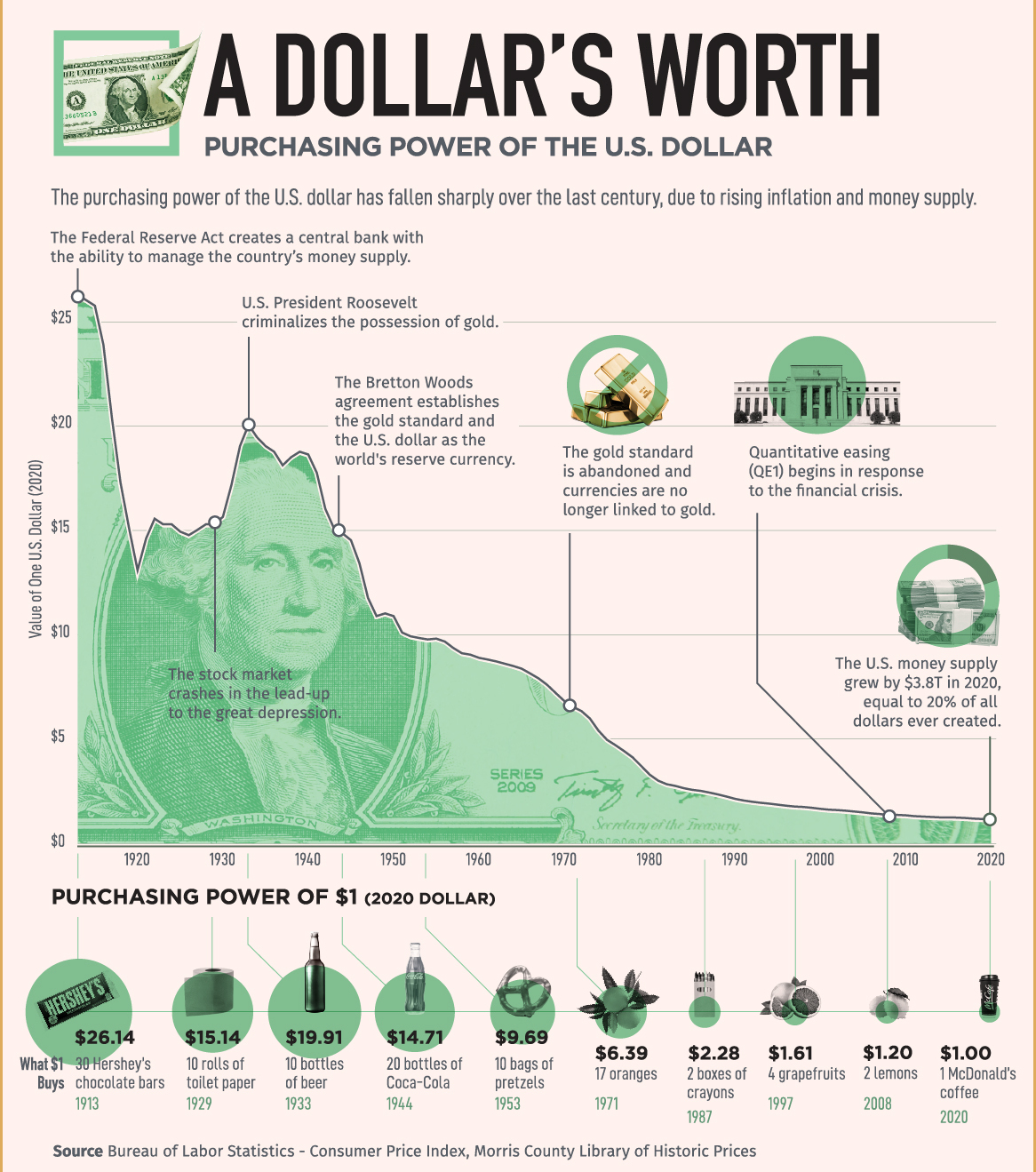

Падение покупательной способности валюты США за последние 100 лет. Автор: Visual Capitalis

— Вы назвали несколько причин падения доллара. Как они соотносятся между собой по степени влияния?

— Первична ставка ФРС, дальше идут тарифы Трампа. Но с тарифами есть определенная торговая справедливость, это нормально. Трамп говорит про приоритизацию суверенитета: страна готова платить больше за товар, если он произведен внутри. Это долгосрочный цикл импортозамещения, рассчитанный на десятилетие. И здесь уже не важно, останется Трамп у власти или нет. Программа расписана и будет реализовываться.

А так называемое бегство из доллара — когда крупные инвесторы массово продают американскую валюту и treasuries — это нормальная рыночная механика. Рынок перегрелся, капитал выходит. Активы падают до привлекательных уровней, капитал возвращается. Инвестиции в американскую экономику сейчас остаются на высоком уровне. Я не вижу признаков глобального бегства капитала.

«Выбор только между плохим и очень плохим»

— Трамп публично атакует ФРС и заявляет, что может влиять на решения Центробанка. Это реально возможно или при американской системе исключено?

— Возможно. Причем не обязательно напрямую. Даже опосредованно через постоянные публичные заявления он создает давление на регулятора.

В чем вообще смысл независимости Центрального банка? В том, чтобы он не печатал деньги для покрытия долгов или расходов правительства. Если ЦБ работает по инфляционному таргетированию, он управляет ставкой даже когда это невыгодно для обслуживания государственного долга. Представьте: есть бюджетный дефицит, который закрывается долгом, особенно внутренним. На ЦБ начинают давить, чтобы он занижал ставку и удешевлял обслуживание этого долга.

Но это неправильные сигналы рынку. Участники рынка видят манипуляцию и начинают торговать против ЦБ. А это всегда заканчивается высокой инфляцией и обесценением национальной валюты. Классический сценарий.

Также критически важно, чтобы Центральный банк был защищен от давления крупных банков или финансовых групп. Когда Трамп систематически атакует главу ФРС в публичном поле, это подрывает авторитет регулятора и создает давление на его решения.

— В этом году ожидаются два снижения ставки ФРС при инфляции 2,7% и тарифах Трампа, которые создают дополнительное ценовое давление. Не попадает ли ФРС в ловушку?

— Есть отличный график, который показывает ожидания рынка и реальное поведение ФРС за много лет. Расхождение впечатляющее. Слышал о сценариях на одно снижение ставки, слышал о двух. Был даже член Совета управляющих ФРС, который в прошлом году говорил о четырех снижениях. Сейчас он заметно поостыл в своих ожиданиях. Два или одно снижение выглядят как вполне рациональное ожидание на текущий момент.

Но важно понимать природу инфляции. ФРС показывает 2,7%. Это совершенно не значит, что все товары подорожали на 2,7%. Все зависит от структуры потребительской корзины. Некоторые категории дорожали гораздо сильнее.

Вы помните историю с сильным подорожанием куриных яиц. Это базовый источник белка, самый дешевый для американцев. Для обычных семей это критически важный показатель стоимости жизни. Но если у яиц маленькая доля в официальной корзине ИПЦ или в PCE (индекс расходов на личное потребление), статистика этого роста не отражает. Зато люди ощущают его каждый день.

ФРС попал в ловушку в тот момент, когда запустили первое QE — количественное смягчение монетарной политики, программу выкупа активов для накачки экономики деньгами. Уже тогда начались структурные проблемы, а потом их многократно подстегнул ковид. Сейчас там просто нет хороших решений. Выбор только между плохим и очень плохим.

— В мае истекает срок полномочий председателя ФРС Джерома Пауэлла. Как назначение нового председателя, например Кевина Уорша, может повлиять на доллар?

— Давление на ФРС совершенно очевидно. По Уоршу скажу два момента. Первый: если администрация Трампа продолжит публично давить на Пауэлла, процесс назначения нового главы регулятора может серьезно затянуться. Вполне возможен сценарий, когда какое-то время ФРС будет работать без постоянного председателя, на уровне исполняющего обязанности.

Второй момент. Мнения про Уорша радикально разделились. Часть аналитиков считает его жестким ястребом и ожидает консервативной политики по ставкам. Другие уверены, что он окажется голубем и будет активно снижать ставки.

А вот позиция Goldman Sachs. Там считают Уорша однозначным ястребом, который будет жестко держать ставку. Тони Паскуарелло, один из ключевых руководителей по глобальным рынкам в Goldman Sachs, говорил, что у Уорша ярко выраженное ястребиное поведение. Он был категорически против последнего раунда QE и действительно ушел из ФРС из-за принципиального несогласия с программой количественного смягчения.

Какой из этих трех сценариев воплотится, большой вопрос. Времени до назначения осталось немного.

«Нефть не будет дешевой, она будет дорогой»

— Слабый доллар обычно толкает вверх цены на сырье. Но при текущих ценах на нефть работает ли эта корреляция?

— В целом корреляция верна. Тут важно понимать, в каком цикле мы находимся. Сейчас происходит большой сдвиг глобальной экономики. Рвутся классические цепочки добавленной стоимости. Производство переносится, происходит приоритизация суверенитета.

Я еще в декабре был на совещании у премьер-министра РК и сказал: нефть не будет дешевой, она будет дорогой. Войны до сих пор ведутся из-за нефти. Никто не воюет из-за ветряков или солнечных панелей. То же самое с золотом и серебром: при слабом долларе защитные активы растут, что мы и наблюдаем.

Слабый доллар также снижает давление валютных обязательств. Когда американская валюта слабеет, странам с долгами в долларах, включая Казахстан, становится легче их обслуживать. Особенно это важно для развивающихся и фронтирных экономик.

Если индекс доллара упадет на 8-10% от текущих уровней, наши суверенные спреды снизятся на 50-150 базисных пунктов. Это означает, что разница между доходностью казахстанских облигаций и американских treasuries уменьшится на 0,5-1,5%. Другими словами, займы для Казахстана станут дешевле. Плюс в развивающиеся рынки начнут приходить потоки капитала: инвесторы будут переводить деньги из США в поисках более высокой доходности.

Что мы, в целом, уже видим. Это очень позитивно.

Я понимаю, что у нас не любят портфельных инвесторов. Но условия в экономике таковы, что любые деньги хороши. Более того, любой актив можно оформить как carry-trade (стратегия заимствования в валюте с низкой ставкой и инвестирования в валюту с высокой).

Когда в Казахстане говорят про внезапное бегство нерезидентов из гособлигаций, забывают один важный момент. Из большого объема валюты выйти зачастую сложнее, чем из нефтяного месторождения. Крупные валютные позиции сложно быстро закрыть без влияния на рынок.

— Bank of America в конце 2025 года назвал Казахстан топ-идеей среди фронтирных рынков, доля нерезидентов в гособлигациях выросла до 1,8 трлн тенге. Кто эти инвесторы и что стоит за их интересом к Казахстану?

— Первое, стоит понимать, что JPMorgan включил нас в индексы EMBI и CEMBI, а в GBI-EM мы находимся в статусе watch. Ожидается также добавление в JPM Frontier Markets. Это значит, что Казахстан стал доступен для огромного числа крупных инвесторов с очень большим капиталом.

Этот фактор многие наши участники рынка упустили. По простой причине: они оказались не готовы к реально открытому рынку. И это вызвало у них бурную реакцию. Мол, все эти carry traders массово начнут продавать облигации и выводить капитал, что обрушит курс тенге. Что не соответствует действительности.

За этим интересом стоит профессиональный капитал. Bank of America является одним из крупнейших в мире держателей суверенных бондов с очень широкой базой. И они с 2024 года активно пишут, что Казахстан — это недооцененная экономика.

Я понимаю, что у нас есть некая особенность. Любят у нас люди спекулировать своей бедностью, любят страдать. Но игнорируют, что происходит на реальном рынке. Казахстан в Центральной Азии — единственный нормальный эмитент, который еще и торгуется хорошо. Естественно, что глобальные фонды уже пришли и еще придут. А то, что казахстанские участники рынка не учли добавление в глобальные индексы и по привычке поставили на ослабление тенге, это их институциональная ошибка.