Казахстанцам рассказали, как выйти на дополнительную пенсию на 8 лет раньше

Казахстанцы при наличии достаточных пенсионных накоплений могут начать получать пенсионные выплаты значительно раньше установленного возраста. В минтруда подсказали, что речь идет о механизме пенсионного аннуитета, который позволяет оформить пожизненные выплаты через страховую компанию, пишет digitalbusiness.kz

Важно сразу уточнить

Досрочный выход на «пенсию» в данном случае не означает выплату средств напрямую из ЕНПФ. Механизм работает иначе и подходит далеко не всем.

Что такое пенсионный аннуитет и кому он доступен

Пенсионный аннуитет - это договор со страховой компанией, по которому пенсионные накопления из ЕНПФ переводятся страховщику, а взамен человек получает пожизненные выплаты. В Министерстве труда поясняют, что стандартные условия позволяют начать получать выплаты:

- мужчинам - с 55 лет;

- женщинам - с 53 лет.

Однако для граждан, за которых не менее пяти лет перечислялись обязательные профессиональные пенсионные взносы, порог ниже - выплаты можно получать уже с 50 лет, независимо от пола.

Что является безоговорочным плюсом

Выплаты по аннуитету носят пожизненный характер и не зависят от того, сколько лет человек проживет после их начала.

Сколько денег нужно накопить в 2026 году

Главное ограничение в этом вопросе - размер пенсионных накоплений. Именно он определяет, может ли человек заключить договор аннуитета.

По данным Минтруда, в 2026 году минимальные суммы выглядят так:

- мужчины - 10 715 001 тенге;

- женщины - 14 039 988 тенге;

- мужчины с ОППВ - 8 713 438 тенге;

- женщины с ОППВ - 11 667 514 тенге.

Если накоплений меньше, оформить пенсионный аннуитет невозможно - даже при достижении нужного возраста.

Государство рассматривает аннуитеты как способ частично снять нагрузку с солидарной пенсионной системы и дать людям с высокими накоплениями больше гибкости в управлении своей «пенсионной траекторией». И ниже объясним происходящее подробнее.

Реальная пенсия может неприятно удивить

На практике возможность выйти на пенсию раньше есть далеко не у всех. Более того, даже при стабильном доходе и регулярных отчислениях итоговая пенсия может оказаться значительно ниже ожиданий.

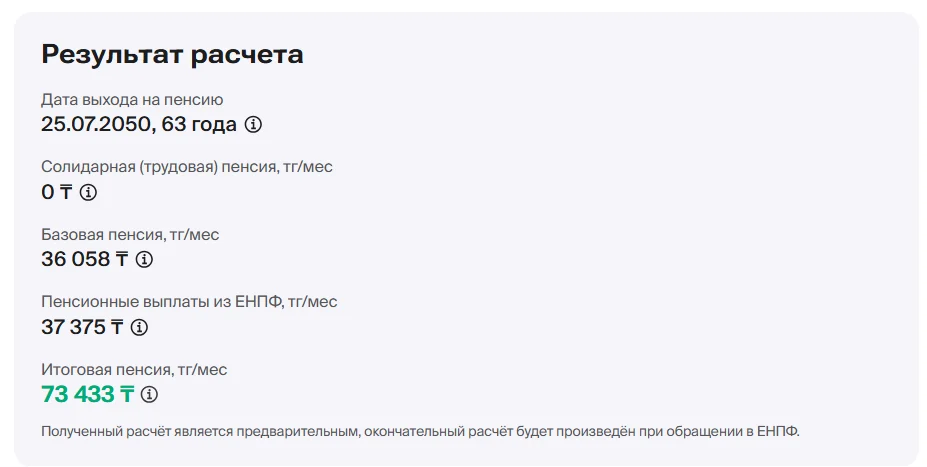

Одна из читательниц Digital Business решила заранее оценить свои перспективы и воспользовалась онлайн-калькулятором одного из банков второго уровня. Для расчета она ввела реальные данные: возраст - 38 лет, средний доход - 350 тыс. тенге, официальный трудовой стаж с 19 лет, без стажа до 1998 года.

На ее пенсионном счете в ЕНПФ накопилось чуть менее 7 млн тенге с учетом инвестиционного дохода. Прогноз калькулятора показал, что к 2050 году ее ежемесячная пенсия составит всего 73 433 тенге.

«Единственное, о чем я сейчас думаю - как эти деньги забрать и применить эффективнее», — призналась читательница.

И в финале - что важно понимать, прежде чем рассчитывать на досрочную пенсию. Пенсионный аннуитет - это рабочий, но нишевый инструмент. Он выгоден тем, кто:

- имеет высокий официальный доход;

- начал делать взносы рано;

- накопил значительную сумму в ЕНПФ;

- готов передать свои накопления страховой компании в обмен на пожизненный доход.