Депозит в тенге или долларах? Что выгоднее для казахстанцев в 2025 году

По данным Национального банка РК, денежные накопления есть у 66,2% опрошенных казахстанцев. Большинство из них – 84% – хранят сбережения на депозитах.

Кто-то доверяет тенге, а кто-то предпочитает копить в долларах. Digital Business попытался разобраться, какой депозит обеспечит доход здесь и сейчас, а какой стоит использовать как «подушку безопасности».

Какой депозит выбрать?

Нацбанк утверждает, что казахстанцы снова доверяют тенге. Регулятор фиксирует рост депозитов в тенге на 10% среди граждан и бизнеса. Глава регулятора Тимур Сулейменов подчеркнул укрепление доверия к национальной валюте и эффективность текущей базовой ставки. При этом Нацбанк намерен сохранять умеренно жесткую политику, чтобы сдерживать чрезмерное потребление и стимулировать накопления.

Согласно мониторингу КФГД, в октябре 2025 года семь банков второго уровня увеличили ставки по депозитам. Наибольшие изменения произошли в сегменте сберегательных вкладов:

- Вклады без пополнения: 5 банков повысили ставки, максимальная доходность достигла 19,8% годовых;

- Вклады с пополнением: 4 банка увеличили доходность, максимум составил 18,5%;

- Несрочные депозиты: 3 банка скорректировали ставки в сторону повышения.

Что предлагают банки в тенге?

Рассмотрим, какие условия предоставляют банки Казахстана по вкладам и депозитам в тенге с возможностью досрочного снятия и без – на примере ForteBank.

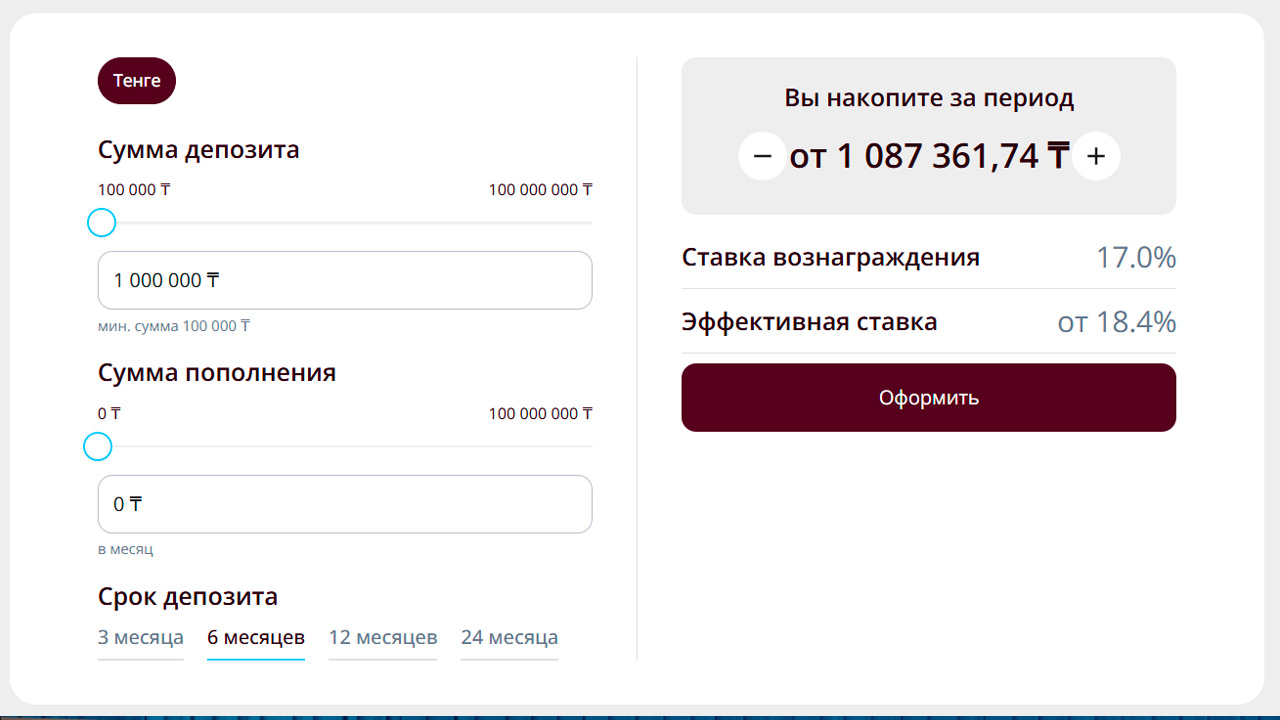

Сберегательный вклад (без снятия):

Forte Bank предлагает сберегательный вклад в тенге с номинальной ставкой от 5,6% до 17% годовых. Эффективная ставка (ГЭСВ) составляет от 5,7% до 18,4%, минимальная сумма вклада - 100 000 тенге.

Пополнение вклада возможно в любое время, частичное снятие не предусмотрено. Досрочное закрытие разрешено с выплатой вознаграждения 0,1% годовых, выдача средств - не ранее 30 календарных дней с момента подачи требования. Сроки хранения: 3, 6, 12 и 24 месяца, максимальная сумма гарантии - 20 000 000 тенге.

Если положить 1 000 000 тенге на 6 месяцев

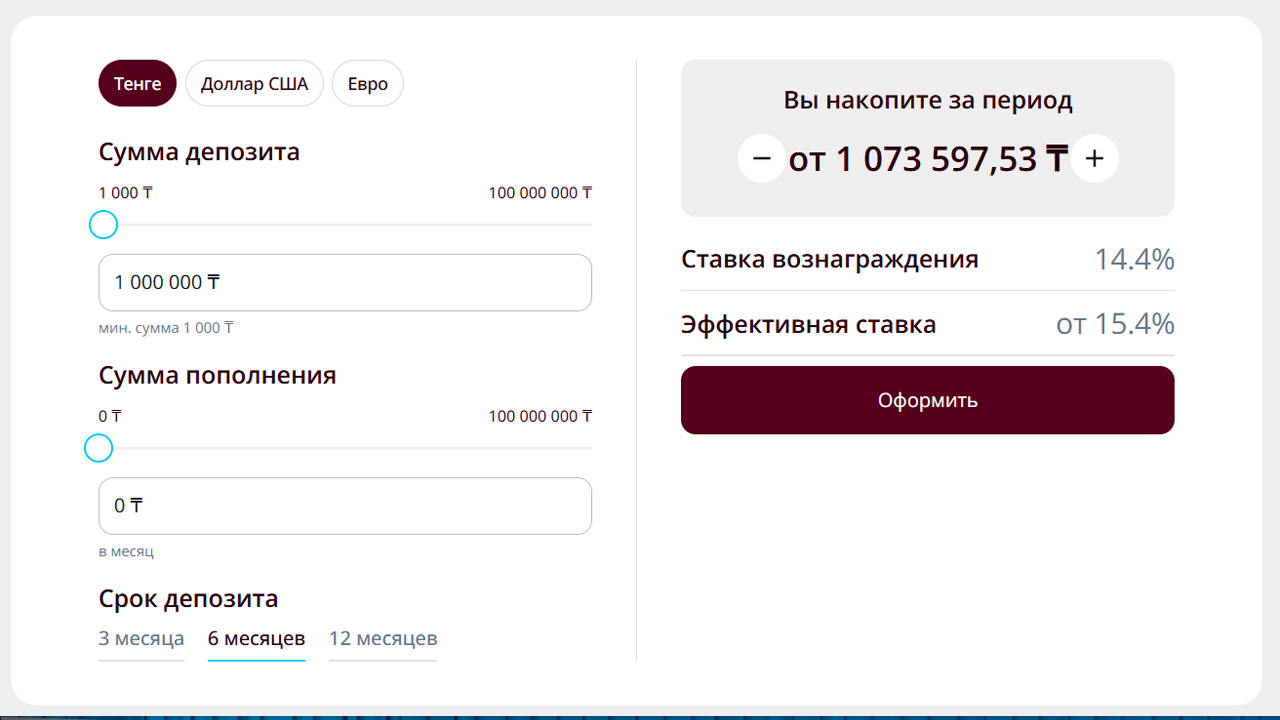

Депозит со снятием

Депозит в тенге позволяет клиентам хранить средства с возможностью частичного снятия и пополнения. Номинальная ставка составляет от 14,0% до 14,6% годовых, эффективная ставка (ГЭСВ) - от 14,9% до 15,6%. Минимальная сумма вклада - 1 000 тенге, максимальная гарантия - 10 000 000 тенге.

Пополнение возможно в любое время, частичное снятие — до 1 000 тенге. Сроки хранения депозита — 3, 6 и 12 месяцев. При досрочном закрытии начисление процентов производится по ставке договора.

Кладем тот же 1 000 000 тенге на 6 месяцев

Долларовый депозит как «подушка» для крупных целей

По итогам первой половины 2025 года: 23% - вклады в иностранной валюте. КФГД уточняет, что показатель доли депозитов в иностранной валюте к общему объему депозитов называется «долларизацией» депозитов, хотя сама иностранная валюта на депозите не обязательно может быть долларом США.

Высокий уровень долларизации несет в себе риски для экономики страны и ее суверенитета - государство с высокой долей долларизации экономически зависит от стран, в чьих валютах хранит деньги его население. За прошедшие полгода уровень долларизации розничных вкладов в Казахстане снизился на 1,6 п.п. до 23,1%. Такой уровень долларизации считается «комфортным», поскольку, согласно международной практике, верхний порог «безопасного уровня» долларизации равен 30%.).

С учетом уровня инфляции в стране, которая в октябре 2025 года за год составила 12,6% (в сентябре 2025 года - 12,9%), за месяц - 0,5%, депозит в USD защитит от девальвации, но не от инфляции. Поэтому экономисты советуют рассматривать долларовые депозиты как «подушку» для крупных целей - например, для покупки недвижимости в валюте.

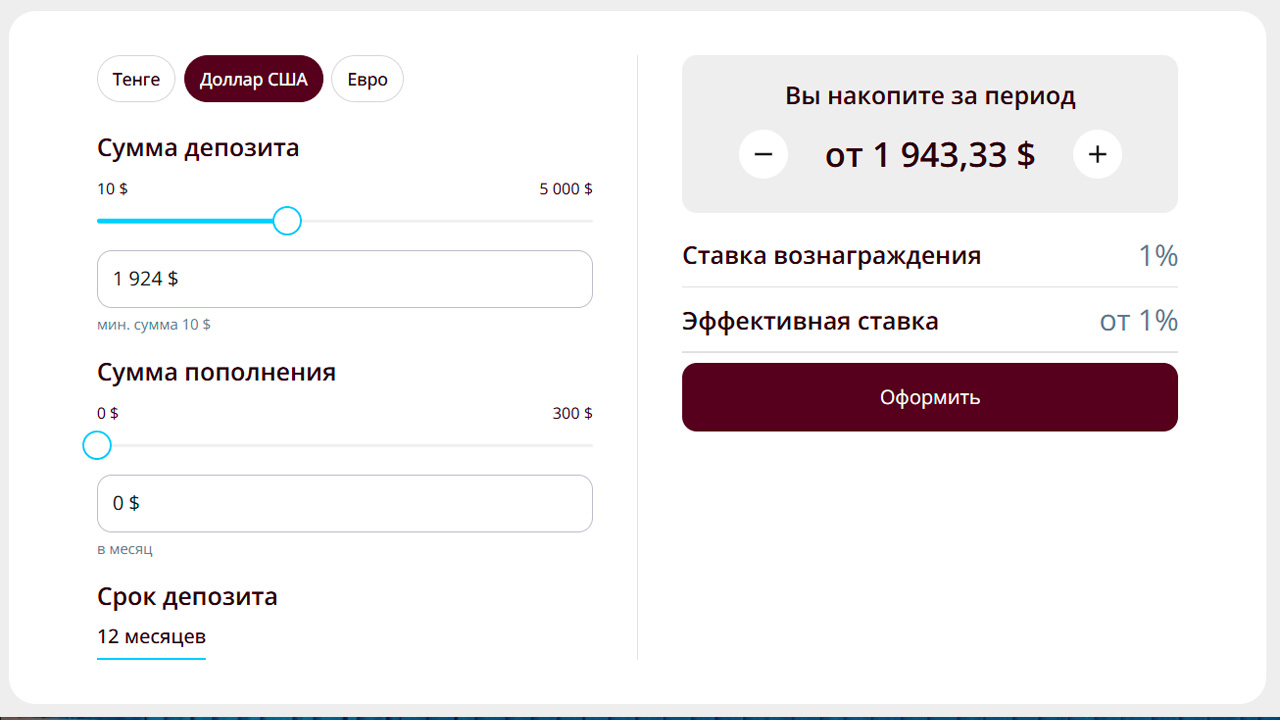

Посчитаем в долларах

Рассмотрим другой вариант, на том же примере Forte Bank - валютный депозит со снятием в валюте. Депозит в USD предлагает номинальную и эффективную ставку (ГЭСВ) от 0,8% до 1,0% годовых. Минимальная сумма вклада - 10 долларов, максимальная сумма гарантии - 5 000 000 тенге. Пополнение возможно в любое время, частичное снятие - до 10 долларов. Срок хранения депозита - 12 месяцев, досрочное закрытие производится по ставке договора.

Проверяем

Кладем на счет $1 924 (это тот же миллион тенге по актуальному курсу на 21 ноября 2025 года (519,7)) на 6 месяцев - и вот что получаем:

Как найти баланс

В 2025 году депозиты в тенге прибыльнее: ставки выше инфляции, а доход ощутим даже на коротких сроках. Долларовые - это не про заработок, а про диверсификацию в долгосрочной картине.

Поэтому правильный вопрос не «тенге или доллар», а «в какой пропорции хранить». Если ваша цель - сохранить и приумножить, изучите условия депозитов в тенге. Если хранить 10-20% сбережений в валюте, это поможет защититься от скачков курса.

«Выбирая валюту вклада, клиент фактически определяет свою стратегию сбережений, – отмечают в ForteBank. - Финансовые цели могут быть разными: кто-то предпочитает играть вдолгую, а кому-то важнее получить прибыль на короткой дистанции и в любое время иметь доступ к средствам. ForteBank дает возможность сочетать оба подхода, предлагая депозиты как в тенге, так и в валюте».

Лицензия Агентства РК по регулированию и развитию финансового рынка: Nº1.2.29/197/36 от 03.02.2020 выдана АО «ForteBank»