Эксперт сравнил пенсионные системы в Казахстане и мире

Все чаще в СМИ отмечают, что по ряду индикаторов Казахстан приближается к европейскому уровню пенсионных выплат. Но за сухими цифрами более сложная картина — молодая пенсионная система, волатильная доходность и постоянное давление инфляции. Digital Business поговорил с председателем правления КСЖ Freedom Life Азаматом Ердесовым о том, как устроена пенсионная система Казахстана, в чем ее сильные и слабые стороны и какие уроки можно извлечь из мирового опыта. Продолжаем наш проект о пенсиях.

По показателям мы выше Германии и Великобритании, а на деле…

По данным исследования КСЖ Freedom Life, проведенному несколько лет назад, Казахстан находился близко к среднемировому уровню по соотношению средней пенсии к средней заработной плате — около 46,5%, что сопоставимо с Россией (45,8%) и превышает показатели Германии (20,4%) и Великобритании (24,2%).

Однако в абсолютных цифрах картина иная: средняя пенсия в Казахстане в 2020-м составляла около $220, тогда как, например, в Дании — $3000, в Японии — $1700, в Италии — $1400.

Если учитывать покупательную способность, казахстанские пенсионеры на момент проведения исследования находились на уровне стран с формирующейся экономикой.

| Страна | Средняя пенсия (USD/мес.) | Средняя зарплата (USD/мес.) | Средняя пенсия / средняя зарплата |

| Казахстан | 220 | 473 | 46,50% |

| Дания | 3000 | 3835 | 78,20% |

| Лихтенштейн | 3510 | 5850 | 60,00% |

| Турция | 699 | 1200 | 58,20% |

| Япония | 1700 | 2971 | 57,20% |

| Италия | 1404 | 2826 | 49,70% |

| Россия | 212 | 463 | 45,80% |

| Финляндия | 1781 | 4151 | 42,90% |

| Канада | 1416 | 3400 | 41,60% |

| США | 1503 | 4150 | 36,20% |

| Франция | 1170 | 3609 | 32,40% |

| Великобритания | 696 | 2873 | 24,20% |

| Германия | 900 | 4412 | 20,40% |

Данные исследования за 2020 год

Собрали последние данные по странам за 2024 год и сравнили общую динамику за четыре года. По соотношению средней пенсии к средней заработной плате Казахстан и Россия увеличили разрыв — до 32,5% и 25,5% соответственно, главным образом за счет роста заработных плат. Напротив, в ряде европейских стран этот разрыв сократился — во Франции он составил 54,1%, в Норвегии — 55,7%.

По абсолютному размеру пенсий во многих странах наблюдается рост, в том числе и в Казахстане — на 9,8% за четыре года. Единственным исключением стала Турция, где, напротив, зафиксирован спад: средняя пенсия снизилась с $699 в 2020 году до $398 в 2024-м.

| Страна | Средняя пенсия (USD/мес.) | Средняя зарплата (USD/мес.) | Средняя пенсия / средняя зарплата |

| Казахстан | 244 | 752 | 32,5% |

| Узбекистан | 115 | 444 | 25,9% |

| Турция | 398 | 750 | 53% |

| Россия | 276 | 1083 | 25,5% |

| США | 1900 | 5660 | 33,6% |

| Франция | 1626 | 3004 | 54,1% |

| Германия | 1161 | 4762 | 24,3% |

| Норвегия | 2514 | 4509 | 55,7% |

Почему у нас не работает накопительная система?

В странах Западной Европы преобладает солидарная модель, где пенсии выплачиваются за счет налогов и взносов работающих граждан. Она обеспечивает стабильность, но сталкивается с демографическими вызовами — старением населения и ростом нагрузки на бюджет.

Казахстан, напротив, в 1998 году перешел на накопительную систему, и в 2025 году ей исполнится 27 лет. Теоретически она должна обеспечивать более высокую доходность, однако фактический уровень выплат остается невысоким.

Успешные примеры в Казахстане

При создании накопительной пенсионной системы Казахстан действительно опирался на опыт Чили, где была внедрена модель обязательных индивидуальных пенсионных счетов и установлен строгий государственный контроль за управляющими компаниями.

Также учитывались подходы стран ОЭСР (Организация экономического сотрудничества и развития) — в части инвестиционной политики, прозрачности и раскрытия информации для вкладчиков. Некоторые решения были заимствованы из практики Великобритании и Австралии, где используются так называемые «жизненные портфели» — система, при которой структура инвестиций становится более консервативной по мере приближения человека к пенсионному возрасту.

ЕНПФ vs инфляция

Главная цель накопительной системы — обеспечить реальную доходность выше инфляции, однако достичь этого стабильно ЕНПФ удается не всегда. По данным ЕНПФ, в 2024 году номинальная доходность составила 17,84% при инфляции 8,6%. Но удерживать такие показатели на протяжении нескольких лет подряд сложно.

Для сравнения: Норвежский суверенный фонд (GPFG) инвестирует глобально — около 70% его портфеля составляют акции, 30% — облигации, часть — недвижимость и инфраструктура. Управление у фонда независимое и максимально прозрачное, а стратегия допускает краткосрочные колебания ради высокой доходности в долгосрочной перспективе.

Аннуитет как инструмент защиты

Инфляция и девальвация остаются главными рисками для долгосрочных пенсионных накоплений. Именно поэтому пенсионный аннуитет сегодня считается одним из самых устойчивых инструментов финансовой защиты. Его суть в том, что он переводит риски потери покупательной способности с гражданина на страховую компанию.

В международной практике аналогичные решения развиваются уже давно. В Великобритании, Канаде и Австралии распространены inflation-linked annuities — аннуитеты, индексируемые к уровню инфляции или процентным ставкам. Они полностью защищают пенсионеров от обесценивания накоплений, но требуют более сложной инвестиционной инфраструктуры и глубины финансового рынка.

В Казахстане же вопрос развития аннуитетных продуктов с элементами индексации пока остается на уровне профессионального обсуждения.

Риск досрочного снятия накоплений

Одним из самых чувствительных вопросов для пенсионной системы Казахстана остается досрочное использование накоплений. Возможность частичного изъятия средств помогла многим решить жилищные и медицинские вопросы, но одновременно поставила под сомнение долгосрочную устойчивость накопительной модели.

Мировая практика показывает: досрочный доступ к пенсионным деньгам строго ограничен. В США, например, при снятии средств до 59,5 лет взимается подоходный налог и штраф в 10%. Эти меры дисциплинируют вкладчиков и сохраняют основную цель — обеспечение достойной пенсии в старости.

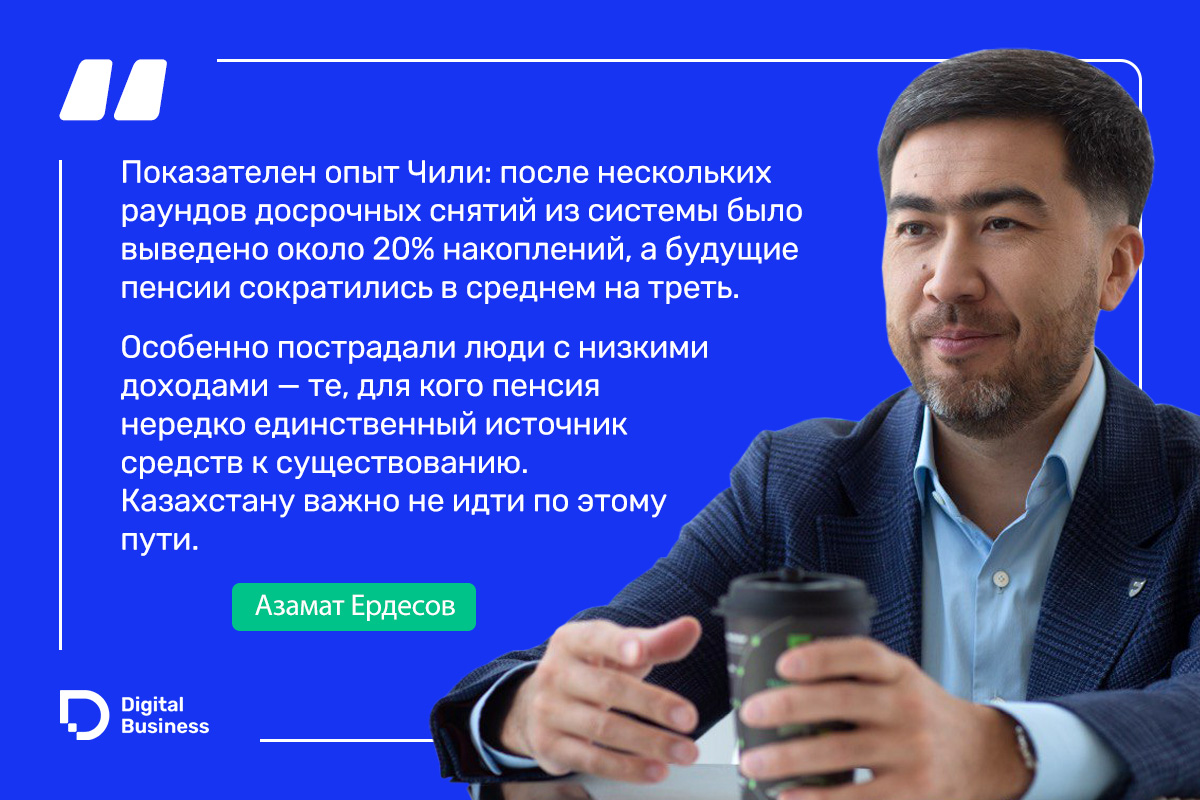

Показателен опыт Чили: после нескольких раундов досрочных снятий из системы было выведено около 20% накоплений, а будущие пенсии сократились в среднем на треть. Особенно пострадали люди с низкими доходами — те, для кого пенсия нередко единственный источник средств к существованию.

По мнению специалистов, жесткие, но прозрачные правила досрочного использования, а также развитие финансовой грамотности населения позволят укрепить доверие к системе и сделать ее более устойчивой.

Повышение пенсионного возраста — мировой тренд

Еще одна тема, неизменно вызывающая споры — повышение пенсионного возраста. Сегодня пенсионный возраст в Казахстане составляет 63 года для мужчин и 61 год для женщин, но с 2028 года он будет постепенно повышен для женщин до 63 лет, чтобы выровнять показатели. Средняя продолжительность жизни в стране — около 73 лет, тогда как в 2000-х этот показатель был ниже 67. Демографический сдвиг очевиден: людей старшего возраста становится больше, а доля работающих, делающих отчисления, — меньше.

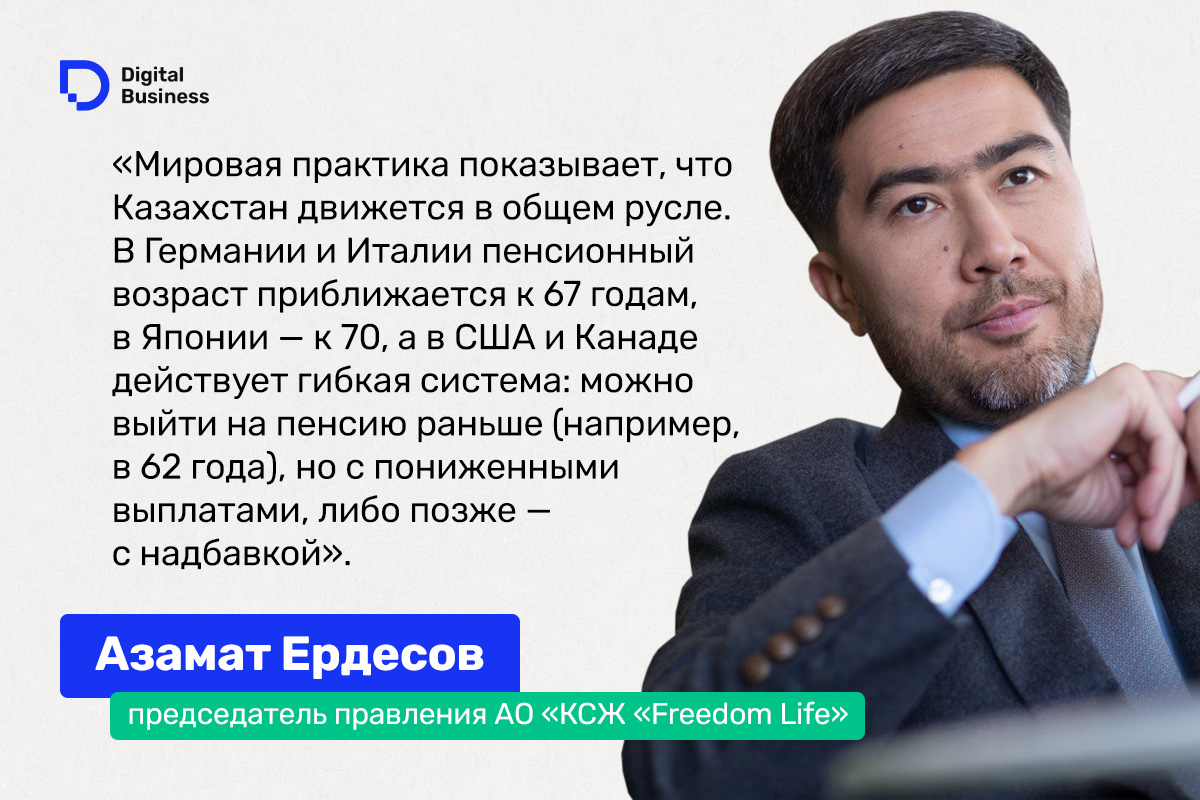

Мировая практика показывает, что Казахстан движется в общем русле. В Германии и Италии пенсионный возраст приближается к 67 годам, в Японии — к 70, а в США и Канаде действует гибкая система: можно выйти на пенсию раньше (например, в 62 года), но с пониженными выплатами, либо позже — с надбавкой.

По мнению эксперта, на этом фоне пенсионный аннуитет занимает все более важное место.

Будущее за накопительной системой

— На наш взгляд, пенсионная система Казахстана, включающая три уровня — базовый, солидарный и накопительный, сегодня находится в стадии постепенного укрепления. Самой уязвимой остается солидарная часть: она сильно зависит от числа работающих, демографических факторов и возможностей государственного бюджета.

Базовая пенсия выглядит более стабильной, поскольку ежегодно индексируется, однако со временем частично теряет покупательную способность из-за инфляции", — поянсняет эксперт.

Наиболее устойчивой оказалась накопительная система — при условии грамотного инвестирования, диверсификации активов и надежного риск-менеджмента. Именно она в долгосрочной перспективе меньше всего зависит от бюджета и внешних экономических колебаний.