Финансист посчитал, что выгоднее: арендовать квартиру или купить ее

Недавно Digital Business опубликовал статью, в которой финансист Султан Елемесов сравнил расходы на такси и личный автомобиль. Тогда он пришел к выводу, что выгоднее отказаться от машины и направить деньги в инвестиции. Материал вызвал широкое обсуждение в соцсетях.

Digital Business Finance решил продолжить тему финансовых альтернатив. В этот раз Султан провел новые расчеты: что выгоднее — купить квартиру или арендовать, с учетом того, что сэкономленные деньги будут работать.

Об эксперте

Султан Елемесов — квалифицированный аудитор и профессиональный бухгалтер Республики Казахстан с более чем 15-летним опытом в сфере финансов. Работал в Евразийском банке и First Heartland Securities (материнская компания Jusan Bank), где занимал должность директора департамента консолидированной отчетности. С 2023 года — предприниматель и автор финансового блога.

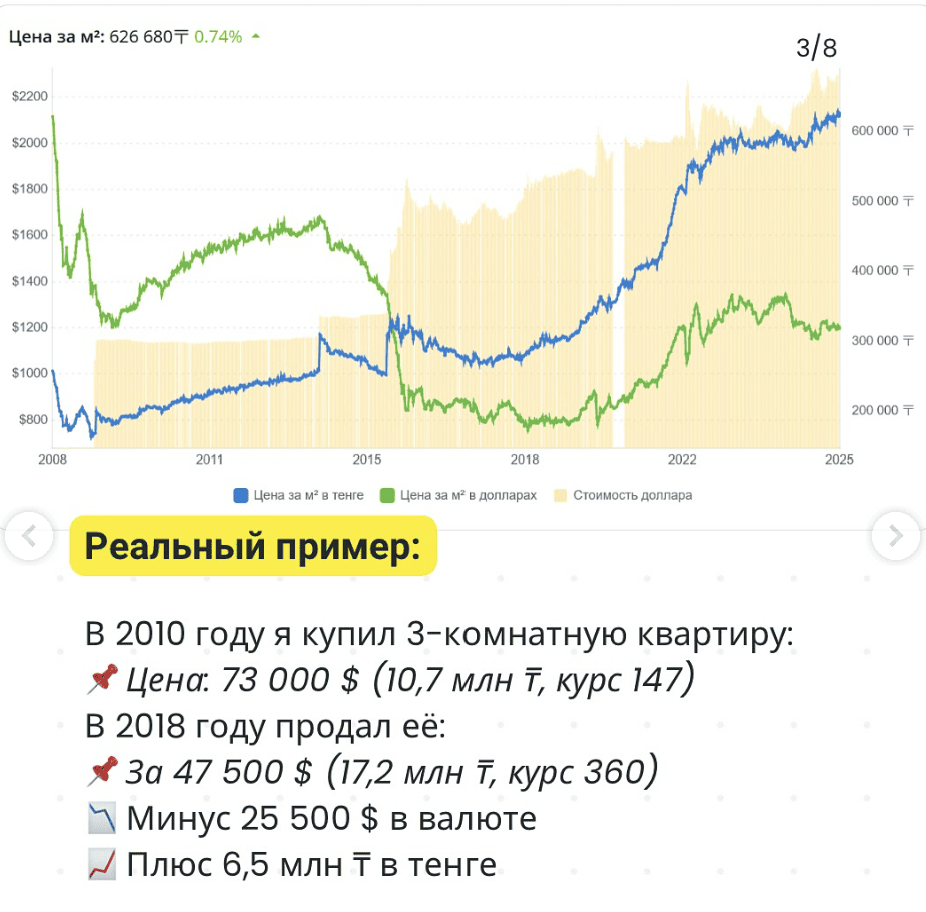

Покупка за наличные: как изменилась стоимость квартиры за 8 лет

В 2010 году Султан купил трехкомнатную квартиру за 73 тысячи долларов. Через восемь лет продал ее за 47 500. В валюте — минус 25 500 долларов, в тенге — плюс 6,5 миллиона. Кейс показывает, что покупка недвижимости не всегда означает рост капитала, особенно если считать в долларах.

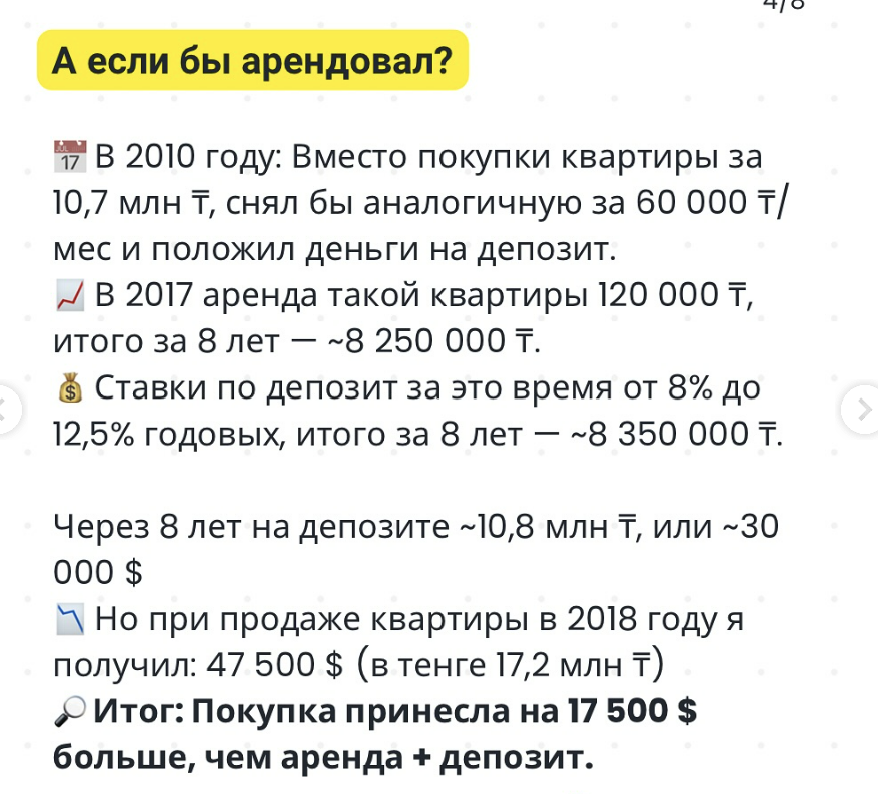

А если арендовать квартиру, а деньги положить на депозит?

Финансист просчитал, что было бы, если вместо покупки он арендовал аналогичную квартиру, а 10,7 млн тенге внес на депозит под 8–12,5% годовых. За восемь лет на депозите было бы около 30 тысяч долларов. Финансово аренда оказалась менее выгодной.

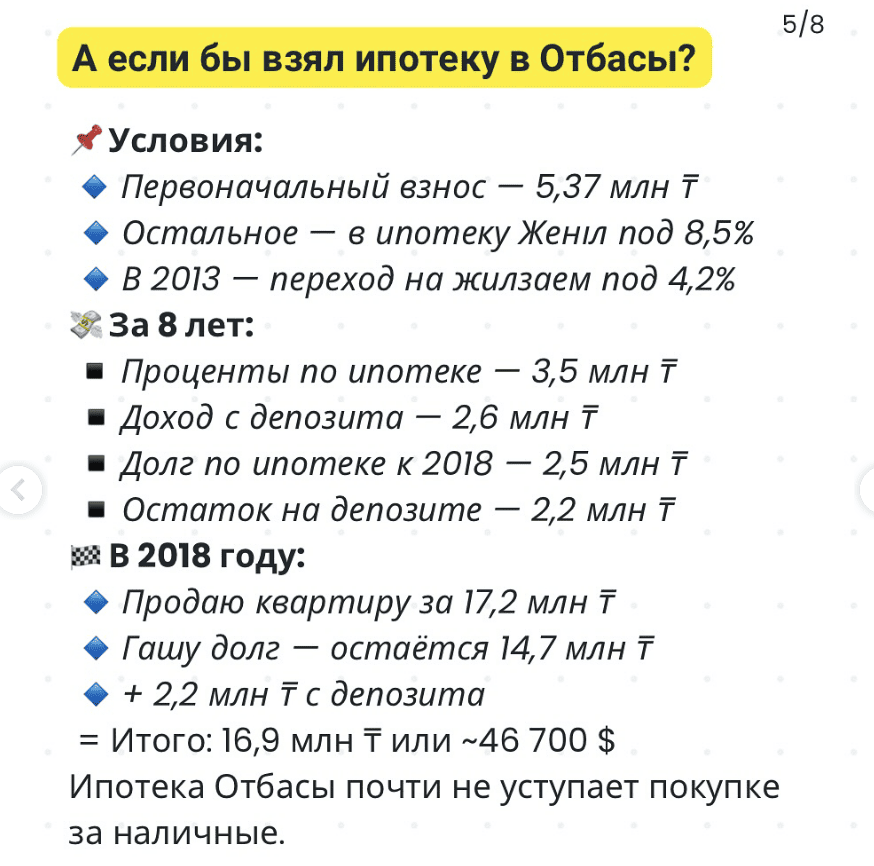

Ипотека против покупки за наличные

Первоначальный взнос — 5,37 млн тенге. Оставшиеся 13,7 млн тенге работают на депозите. Итого совокупный результат — 46 700 долларов. Почти равен результату при покупке за наличные, но с меньшими стартовыми вложениями.

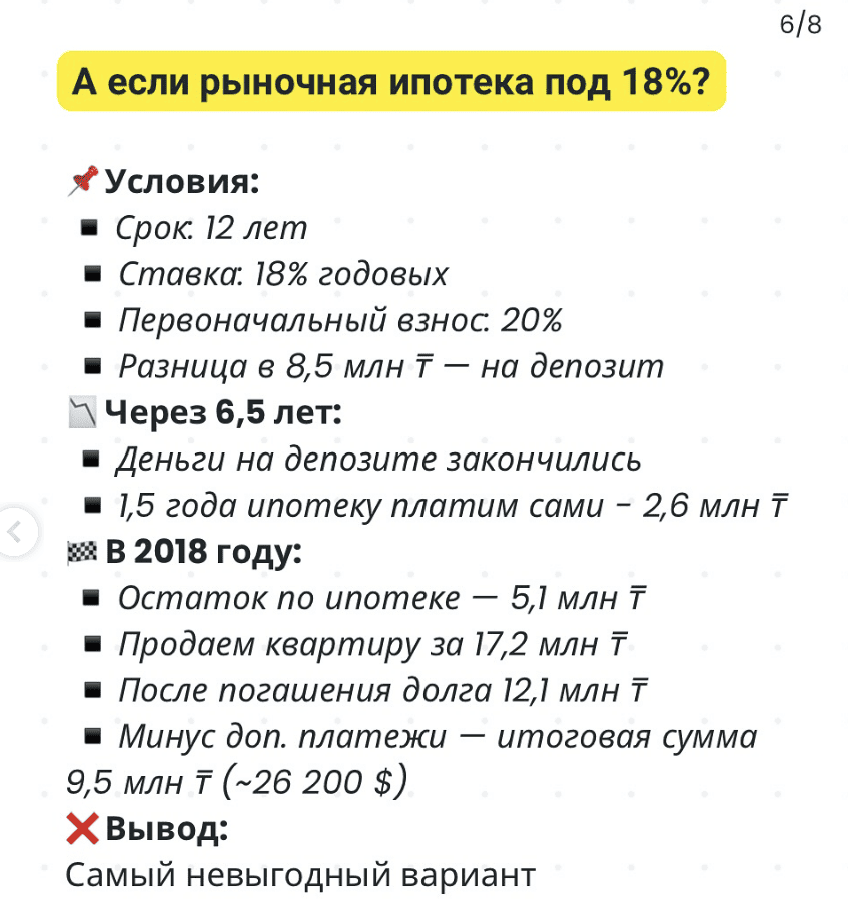

Коммерческая ипотека под 18%. Выгодно?

Платеж по кредиту и отсутствие инвестируемой части капитала приводят к убытку в 26 200 долларов. Худший из всех рассмотренных вариантов.

Выводы. «Своя квартира не всегда выгодное вложение»

— Султан, сколько квартир у вас сейчас, и сколько было за весь период?

— Всего у меня было семь квартир в Казахстане и одна на южном Кипре, в городе Пафос. Первую квартиру мы купили в 2010 году, а последнюю продали в 2023 году. Из этих восьми объектов три были в ипотеке, остальные я приобретал за наличные. Были и смешанные сделки, где я частично использовал кредитные средства, частично свои.

Сейчас у меня две квартиры в Алматы и дом в Талгаре.

— Жилье никогда не арендовали?

— Я сейчас как раз планирую арендовать. При текущих ценах я не вижу смысла закапывать деньги в квартиру с большой площадью, поэтому, скорее всего, для семьи сниму квартиру побольше, а оставшиеся свободные средства направлю в ценные бумаги.

— Что бы было, если бы эти деньги вы вложили не в покупку квартиры, а инвестировали в ценные бумаги, снимая жилье?

— За 8 лет аренда обошлась бы примерно в 8 миллионов 250 тысяч тенге. При среднем курсе в 275 тенге за доллар в течение этих 8 лет это было бы около 30 тысяч долларов или 3 750 долларов в год. Чтобы покрыть ежегодную аренду и сохранить весь первоначальный капитал в 73 000 долларов, мне было бы достаточно получать 5,2% годовых, но только в долларах. Это была вполне реальная доходность на тот момент. Поэтому своя квартира не всегда выгодное вложение.

— То есть, если бы вы арендовали и инвестировали под 5,2% в валюте, то сохранили бы все деньги?

— Да. Я бы платил аренду и в конце восьмилетнего периода сохранил бы те же 73 тысячи долларов, которые были в самом начале. Это был бы самый выгодный сценарий. Но тогда я не знал о таких инструментах, у меня не было опыта инвестирования в ценные бумаги. Сегодня я их знаю .

— Почему вы не учитывали при расчетах ремонт и амортизацию, как это было в кейсе про автомобиль?

— Потому что квартира в примере почти не требовала вложений, мы продали ее ровно с тем же ремонтом, что и купили. Кроме того, закладывая в модель расходы на коммунальные услуги и какой-то мелкий ремонт, получил бы долю критики, что эти расходы постоянны как для аренды, так и для собственного жилья, и что учитывать их не нужно. Поэтому я оставил модель простой и понятной.

— Из ваших расчетов следует, что аренда это не только про деньги, но и про образ жизни?

— Конечно. Она дает гибкость, мобильность и возможность инвестировать свободный капитал. Особенно если ты понимаешь, как работают валютные инструменты. Я считаю, что сегодня вложить 170–180 тысяч долларов в квартиру, просто для проживания — это нерационально.

— В какие инструменты с долларовой доходностью выбрали бы сегодня?

— Сейчас можно легко найти инструменты с хорошей доходностью. В Казахстане надежные корпоративные валютные облигации бумаги Минфина дают — в районе 5,5%. Это самые надежные бумаги в Казахстане. А облигации Министерства финансов США, которые считаются самыми стабильными в мире, сейчас дают около 4,5% годовых. Это не что-то уникальное, это нормальная доходность сегодня.

Мог бы вложиться в S&P 500. Исторически он дает около 10% годовых на горизонте 20–30 лет. Это почти вдвое выше той доходности, которая мне была нужна, чтобы просто сохранить капитал. И если бы я нашел такой инструмент на тот момент, я бы сохранил 73 тысячи долларов, параллельно оплачивал аренду, и в итоге еще бы заработал сверху.

В моем примере важно понимать, что тогда в США инфляция была ниже. Сейчас доходность в 5,2% — это почти норма, потому что инфляция держится на уровне 2,6%. А в 2010 году, когда я купил свою первую квартиру, инфляция в США была около одного процента. Тогда инструменты с доходностью 2,5–3% уже считались хорошими, но тогда я не интересовался фондовым рынком.

Сейчас я это все понимаю. И именно поэтому не вижу смысла покупать квартиру большой площади. Сейчас за трешку в 90 квадратов с ремонтом просят в районе 80–90 млн тенге в Алматы. В долларах это 150–170 тысяч. На мой взгляд, это неадекватно высокая сумма для того, чтобы просто жить. Я уверен, что если эти деньги инвестировать, то через 10 лет они принесут больше доходности, даже с учетом аренды, чем купленная квартира.

Также я бы хотел поделиться методичкой, которую я разработал, основываясь на своем опыте. В ней я расписал порядок покупки в ипотеку, основные шаги, а также дал подробную информацию по продуктам Отбасы банк. Скачать ее можно по ссылке.

Вам может быть интересно

Как алматинец построил бизнес на женском фитнесе и чуть не потерял все