Ипотека в Казахстане: какие остались варианты

Первый месяц лета выдался непростым для рынка ипотечного кредитования. С 16 июня вступило в силу постановление о снижении предельной годовой эффективной ставки вознаграждения (ГЭСВ) по ипотечным займам с 25% до 20%. Однако уже через несколько дней регуляторы (АРРФР и Нацбанк) предложили вернуть прежний уровень – 25% – до 1 ноября 2025 года. Разобрались, как рынок отреагировал на эти новости и чего ждать дальше.

Что такое ГЭСВ и почему она важна?

ГЭСВ – это годовая эффективная ставка вознаграждения. Проще говоря, это полная стоимость кредита в процентах за год.

Чем этот показатель отличается от обычной ставки?

- Обычная ставка (например, 15%) – это только проценты за пользование кредитом.

- ГЭСВ (например, 20%) включает все дополнительные платежи:

- проценты;

- комиссии банка;

- страховку;

- плату за обслуживание счета и другие скрытые расходы.

Зачем нужна ГЭСВ?

Раньше банки могли рекламировать низкие ставки, но на деле кредит оказывался дороже из-за скрытых платежей. ГЭСВ помогает заемщикам сравнивать кредиты разных банков честно и понимать реальную переплату.

Как ГЭСВ влияет на ипотеку?

Чем ниже годовая эффективная ставка вознаграждения, тем дешевле кредит для заемщика. Но если она слишком низкая, банкам невыгодно выдавать кредиты: они могут сократить программы или ужесточить условия.

Текущее состояние ипотечного рынка: доминирование госпрограмм

Основным игроком на этом рынке остается Отбасы банк: в прошлом году он выдал 53% всех ипотечных кредитов (большинство из них – по льготным госпрограммам).

Также с такими кредитами работают и некоторые коммерческие банки:

- Halyk Bank;

- Банк ЦентрКредит;

- Нурбанк;

- Altyn Bank;

- Freedom Bank;

- ForteBank и др.

Важный момент: рынок остается сегментированным. По данным Ассоциации финансистов Казахстана, 77% выдачи приходится на льготные программы («7-20-25», «Наурыз», «Отау»), где ставки субсидируются государством. Оставшиеся 23% - это рыночная ипотека, которая выдается под ставки до 25% и доступна далеко не всем из-за жестких требований к заемщикам.

Проблемы рынка:

- Высокая инфляция (8-10%) и дорогое фондирование для банков.

- Дефицит доступного жилья, особенно в Алматы, Астане и Шымкенте.

- Ужесточение условий по рыночным кредитам: банки повышают требования к залогу и доходам заемщиков.

В марте 2025 года Нацбанк повысил базовую ставку до 16,5%, что сделало рыночную ипотеку дороже.

Почему отменили снижение ГЭСВ

С 16 июня 2025 года АРРФР и Нацбанк объявили о снижении предельной ГЭСВ с 25% до 20%, чтобы сделать кредиты доступнее. Однако уже через несколько дней решение отложили до 1 ноября из-за резкой реакции банков.

Почему банки выступили против?

- маржа стала неприемлемой: при базовой ставке 16,5% и ГЭСВ 20% банки получают спред всего 3,5%, что не покрывает операционные издержки и риски;

- техническая неготовность: требовалось время на пересмотр продуктов, обновление систем и документов.

Главный аргумент, к которому апеллировал финсектор – рыночная ипотека станет убыточной. Соответственно банки либо свернут программы, либо ужесточат условия: начнут требовать больший первоначальный взнос (до 30–50%) и ужесточат проверку доходов. В конечном итоге это ударит по заемщикам, не попадающим в госпрограммы.

Как это проявилось на рынке?

Halyk Bank, Банк ЦентрКредит и Нурбанк временно приостановили выдачу ипотеки, ссылаясь на «технические работы». В банках утверждали, что «происходят корректировки по ставкам».

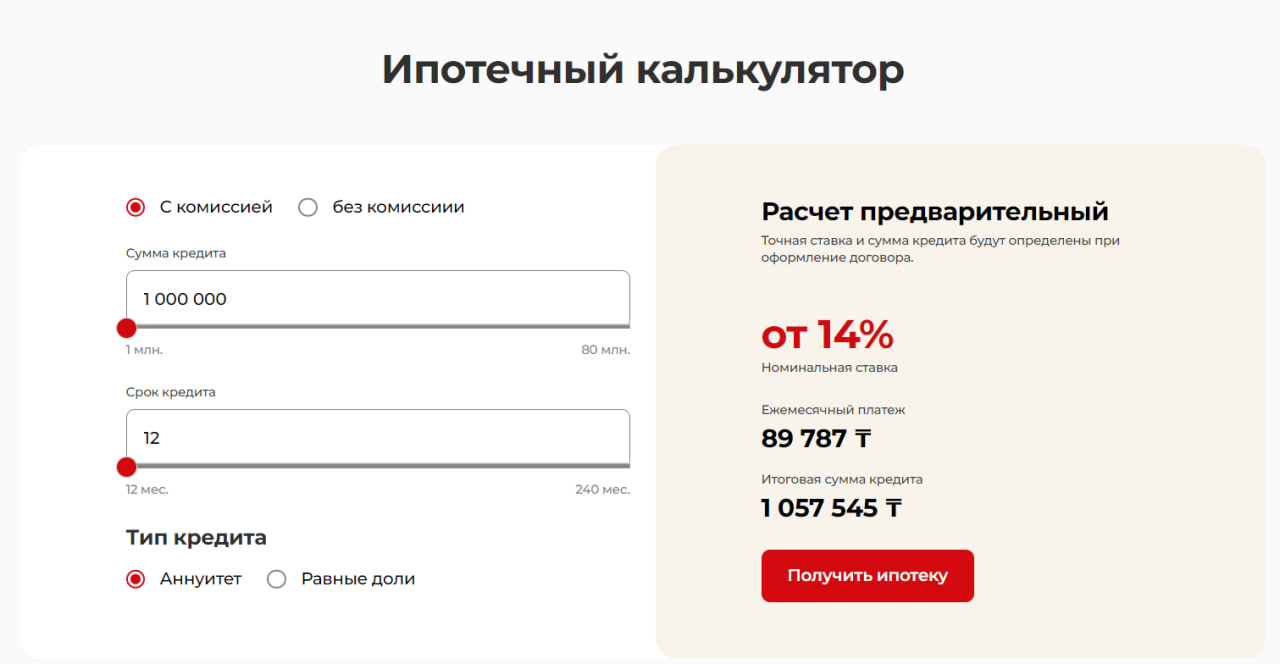

Какие ставки по ипотеке действуют сейчас

Рассмотрим предложения коммерческих банков, которые выдаются без господдержки. Некоторые из финучреждений уже снизили свои ставки.

- Например, Altyn Bank выдает кредиты «Ипотека» и «Цифровая ипотека» с ГЭСВ 19,6%.

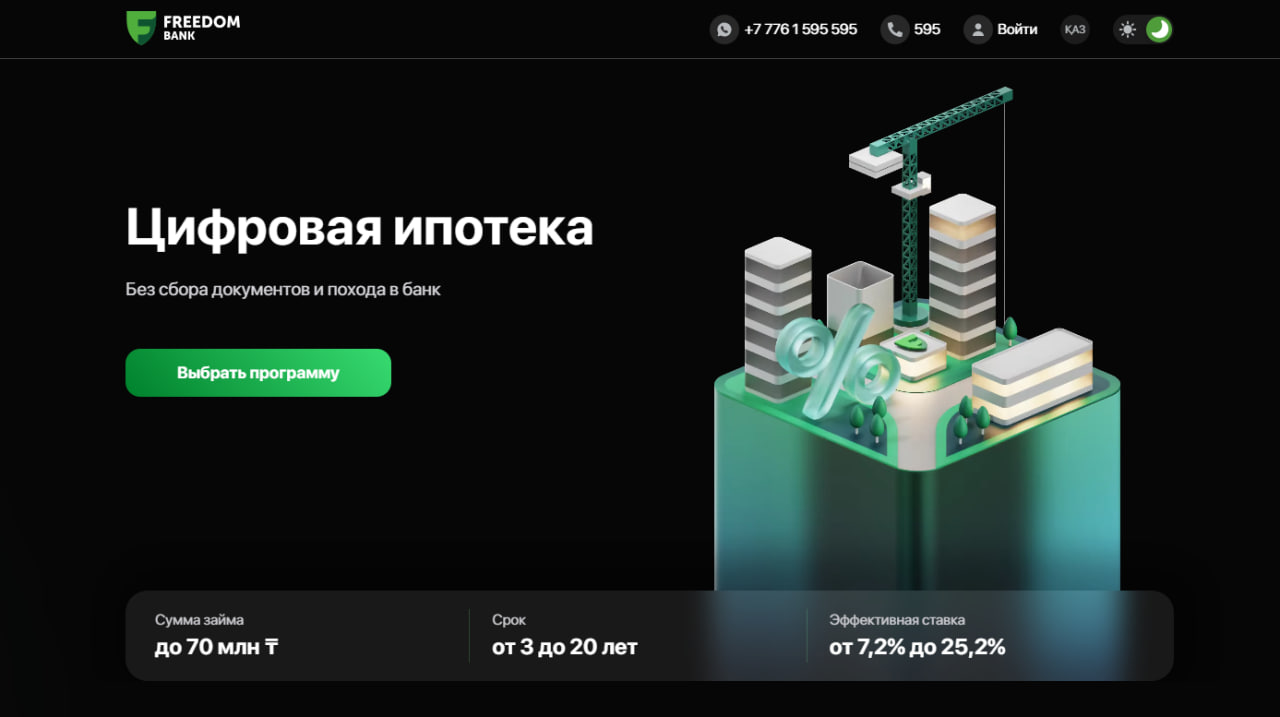

- На сайте Freedom Bank в разделе «Цифровая ипотека» сказано, что эффективная ставка по этому продукту составляет от 7,2% до 19,7%.

- Другие банки продолжают выдавать ипотеку под 25%, но готовятся к изменениям с ноября 2025 года.

- Так, ГЭСВ по «Цифровой ипотеке» от Halyk Bank составляет от 21 до 25%.

- Банк ЦентрКредит предлагает свой продукт «Онлайн-ипотека на вторичное жилье». ГЭСВ по нему составляет от 19,9 до 25%.

- В ForteBank казахстанцы могут рассчитывать на ипотеку под залог недвижимости. ГЭСВ по этому продукту – от 21,92 до 25%.

- На сайте Нурбанка в разделе «Кредиты» информации об ипотечном кредитовании нет. Можно предположить, что банк пока не возобновил выдачу.

Что будет с ипотекой после 1 ноября?

Пока ГЭСВ вернули к 25%, но вопрос снижения ставки останется актуальным.

Возможны два сценария:

Оптимистичный: мягкое снижение ставок.

Нацбанк будет постепенно снижать ГЭСВ до 20%, оказывая господдержку банкам - например, через субсидии. Параллельно будет идти плавное снижение базовой ставки.

Пессимистичный: ужесточение условий.

Без господдержки банки сократят выдачу рыночных кредитов, оставив только льготные программы.

Вторичный рынок недвижимости пострадает сильнее: банки будут выдавать кредиты только на новостройки через партнерские программы с застройщиками.

Что ждет заемщиков и рынок недвижимости?

Цены на жилье продолжат расти из-за дефицита и инфляции. При этом спрос сместится на вторичку, так как новостройки станут дороже из-за возможного введения НДС в 2026 году.

Банки будут осторожнее: ужесточат требования к заемщикам, увеличат сроки рассмотрения заявок.

Советы заемщикам от экспертов

- если есть возможность, стоит дождаться ноября: возможно, ставки снизятся;

- лучше рассматривать льготные программы («7-20-25», «Наурыз»), если подходите под условия;

- при оформлении рыночной ипотеки готовьте крупный первоначальный взнос (от 30%) и подтверждайте стабильный доход.

Вывод

Снижение ГЭСВ – благо для заемщиков, но без поддержки банков оно нежизнеспособно. До конца года регуляторам и кредитным организациям предстоит найти компромисс, иначе рынок ждет сокращение предложения и рост цен. Пока же казахстанцам остается следить за новостями и оценивать свои финансовые возможности перед оформлением ипотеки.

Что дальше?

- Следим за базовой ставкой Нацбанка: ее снижение удешевит кредиты.

- Ждем ноября: будет ли окончательное снижение ГЭСВ или его отменят?

- Оцениваем альтернативы: рассрочки от застройщиков, исламская ипотека (без процентов).