Как я учусь зарабатывать и экономить. Эксперимент длиной в год

Мы пишем о личных финансах и повторяем как мантру советы по финансовой грамотности. Говорим о деньгах и слушаем истории бизнесменов и успешных людей. Почему бы не попробовать их советы на себе, подумала редактор раздела Finance Катерина Мостовая — и запускает цикл длиной в год. Читайте первую часть эксперимента о том, как подружиться c деньгами.

Стартовая точка

В 2024 году совпали 2 важных события — я много работала над своим финансовым положением, а весной сменила работу и стала частью редакции Finance Digital Business. Случился союз многочисленного контента о финансах и моих личных стараний достичь своих целей в этом направлении. Работа с психологом, мастер-классы и вебинары от экспертов по финансовой грамотности, ведение бюджета, повышение доходов и попытки справиться с обязательствами, маленькие шаги вроде перехода в банк, позволяющий зарабатывать кешбеки, а не просто тратить деньги. Это был большой процесс, но все же мне не хватило системности. Поэтому она станет задачей на 2025 год.

Катерина Мостовая на мастер-классе финансового консультанта Асель Аульбековой в 2024 году

Переходя к задачам более точечным: я планирую составить план на год, разработать подходящую для себя систему ведения бюджета и справиться в итоге с долговой нагрузкой. На протяжении года я буду делать аудит личного бюджета и строить новые финансовые привычки, посещать мастер-классы, изучать геймифицированный подход к улучшению денежного положения и делиться опытом о самых разных инструментах.

Что я уже сделала и буду делать в январе?

Фундаментом станут базовые идеи, которые мы регулярно слышим от экспертов и менторов по финграмоте. В том числе и наши спикеры озвучивали эту базу в своих интервью и колонках, например, здесь.

Начну с аудита — январь посвящен тому, чтобы проанализировать свое финансовое положение. Решила представить, будто я — это компания, у которой есть потенциал, но наступил некоторый финансовый кризис из-за неверных решений, принятых CEO. Это помогает абстрагироваться от эмоций или чувства вины, потому что в момент так называемого аудита концентрируешься не на себе, а лишь на холодной оценке ситуации.

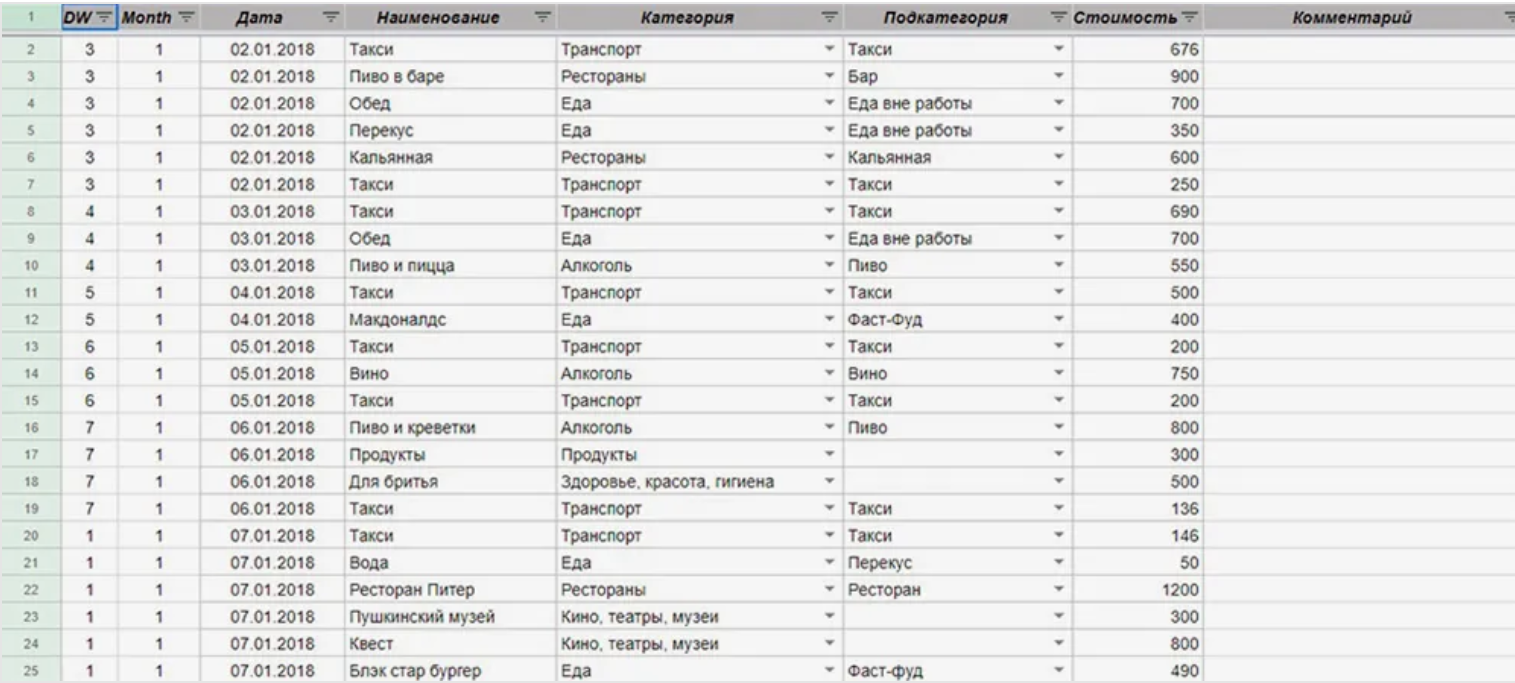

Уже начала заполнять таблицу, куда войдут абсолютно все финансовые обязательства. Когда-то моей ошибкой была поверхностная оценка этой статьи расходов. На этот раз планирую максимально детализировать, а при необходимости — провести полный анализ причин появления того или иного обязательства, включая кредитные задолженности. Таблица обязательно будет включать суммы задолженностей, сроки, ставки, размер ежемесячных платежей и суммы досрочного погашения. Таблицу с расходами, кстати, решила создать на отдельном листе, чтобы не терять фокус.

В интернете можно найти сотни шаблонов таблиц для ведения личного бюджета. Если вам нужно вдохновение или готовый инструмент - точно найдете желаемое. А в продолжении цикла мы поделимся тем, какой формат разработала Катерина Мостовая для себя лично.

У Microsoft Create есть бюджетные шаблоны для ведения личного и семейного бюджета - таблицы в рублях, но в чужих таблицах можно менять вводные под себя.

Очень полезным для меня стал совет, который дала Кунекей Нурлан в недавней колонке для Digital Business — заранее планировать управляемые расходы, то есть дни рождения, праздники, сезонные траты и тому подобное. Эти пункты «съедают» немалую часть бюджета, но порой мы игнорируем тот факт, что их можно превратить из источника стресса в запланированные накопления, которые не ударят по кошельку.

Частью финансового самоанализа станет еще и проверка всех источников незаметных трат. Планирую проверить все свои подписки, отказаться от ненужных и пересмотреть тарифы, которые использую. Параллельно наладить порядок в финансовых вопросах — закрыть ненужные банковские карты, с определенной периодичностью проверять важные финансовые аспекты и банковские выписки.

Еще один лист в таблице — мои доходы. К сожалению, список источников дохода короче, чем список обязательств. И это понимание дает сразу 2 стратегические финансовые цели, которые можно ставить уже сейчас — реструктуризация/анализ и дальнейшее закрытие долгов и сопутствующее этому повышение доходов, без которого не обойтись. Увы, утолить любопытство я в данный момент не готова, поэтому цифры расходов и доходов оставлю при себе. Но этот цикл я буду вести на протяжении года, и, возможно, в конце декабря 2025 года выложу все карты на стол.

Какими инструментами буду пользоваться в ближайшие месяцы?

Пока исхожу из теории, что самый простой путь — самый лучший. Честно призналась, что обилие инструментов и методик только усложнит мне жизнь, а в итоге приведет к игнорированию этого важного вопроса. Итого в моем арсенале будет лишь Excel-таблица, которую я адаптирую под себя, мобильное приложение для записи расходов и доходов.

Кроме того, ради эксперимента я приобрела рабочую тетрадь по личным финансам — о ней подробнее расскажу в февральском выпуске этого цикла. Туда включены и упражнения по мышлению, например, «Ответственность сторон». Его суть в том, чтобы подписать соглашение, фиксирующее важный факт — только ты сам ответственен за собственную жизнь. Это неотъемлемый аспект процесса, который я бережно несу из психотерапии, но буду рада освежить в полуигровом формате. Есть и практические упражнения, например, «Оптимизация расходов», направленное на помощь в работе с самыми частыми тратами. Кстати, существуют разные налоговые льготы и вычеты, которые могут помочь в оптимизации расходов. Но многие об этом не знают, судя по реакции на недавнюю новость о вычетах для обладателей ипотеки. Это тоже повод задуматься — а хорошо ли я знаю свои права и возможности?

Какой план на год?

Вот такой базовый график на год предложил Chat GPT:

1 месяц: Оценка текущего финансового положения.

2 месяц: Создание финансового плана.

3-6 месяцы: Оптимизация расходов, погашение долгов, создание резервного фонда.

6-9 месяцы: Повышение финансовой грамотности и изучение инвестирования.

9-12 месяцы: Оценка достижения целей, начало инвестирования, долгосрочное планирование.

Глобально это похоже на то, как сейчас складывается мой эксперимент. Первый месяц — январь — посвящен рефлексии, анализу и хладнокровной оценке своего положения. Февраль станет промежуточной остановкой, чтобы оценить первые результаты эксперимента и сформировать четкий план по финансам на год. А большая часть года станет временем для реализации финансового плана — особенный фокус на работе с обязательствами. Одной из частей цикла станут истории о моем личном опыте.

Итак, мы начинаем цикл

Он стартует с амбициозных задач:

- Составить финансовый план с реальными и достижимыми целями. В этом вопросе главное — не переусердствовать, чтобы не перегореть.

- Наладить финансовую дисциплину, включая работу с импульсивными покупками — пока вижу наиболее оптимальным вариантом маленький фиксированный процент дохода на спонтанные покупки. Чтобы полный отказ от эмоциональной части не стал бомбой замедленного действия, попробуем сделать небольшой хаос более организованным.

- Уменьшить размер обязательств, а доходы повысить — самый сложный пункт, из которого вытекает масса промежуточных маленьких задач. Будем есть слона по частям.

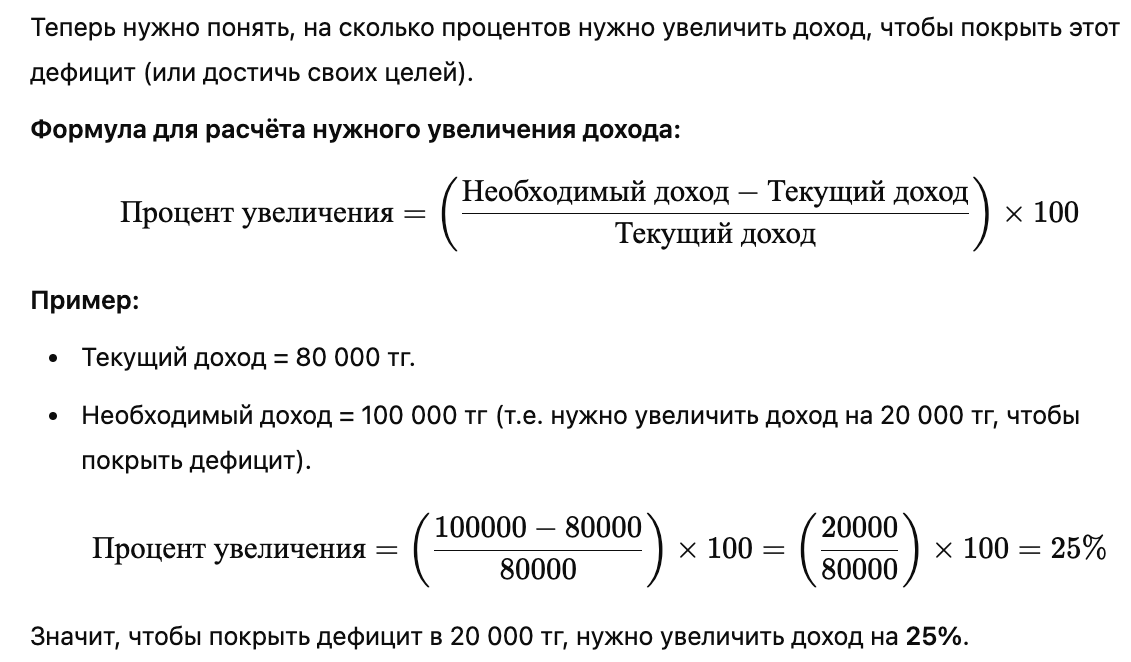

Кстати, Chat GPT предложил вот такую формулу, чтобы посчитать, насколько вам нужно увеличить свой доход.

4. Стремиться к созданию качественной финансовой подушки, чтобы не испытывать тревогу от ежедневных новостей про надвигающийся апокалипсис.

В завершение напоминаю, что данный план является личным видением автора, основанным на советах экспертов, но не инструкцией по применению. Но я буду рада, если вы решите устроить аналогичный эксперимент индивидуально для себя и будете делиться с нами его результатами.