Каким для ИТ-экосистемы Казахстана получился 2024 год? Мнение эксперта из KPMG

В своих релизах по итогам 2024 года Министерство национальной экономики зафиксировало общий рост экономики Казахстана на уровне 5%. Согласно анализу ведомства, 80% этого роста обусловлено ненефтяным сектором экономики. Однако в топ-5 факторов не вошли доходы ИТ-сектора, несмотря на ряд многообещающих инициатив, объявленных ранее к исполнению на этот год.

Тем не менее 2024 год был для ИТ-отрасли достаточно насыщенным, если и не с точки зрения прорывных достижений, то, как минимум, с точки зрения задела на будущее. В колонке для Digital Business партнер и руководитель технологической практики KPMG Кавказ и Центральная Азия Константин Аушев попробовал обобщить ИТ-повестку компаний на рынке за уходящий год и порассуждал о перспективах в 2025-м.

Капитализация и окупаемость внутренних ИТ

Контроль ИТ-затрат всегда был в фокусе внимания менеджмента компаний, но в 2024 году он стал более навязчивым. Менеджмент начал требовать более конкретных действий для обеспечения баланса между инвестициями в инновации и сдерживанием ИТ-затрат. Этот тренд почувствовался на рынке еще в 2023 году. Ведь в 2021-2022 многие средние и крупные компании одновременно наращивали собственные ИТ-команды и увеличивали количество привлекаемых специалистов через договоры аутстаффинга. А вот начиная с 2023 на первое место стали выходить вопросы эффективности.

Фото носит иллюстративный характер. Фото: Digital Business

В результате наметились три задачи, которые прорабатывали компании на финансовом, промышленном и телекоммуникационном рынках Казахстана в 2024:

1. Регулярный анализ и пересмотр подходов к аутстаффингу;

2. Внедрение системных формализованных подходов к капитализации ИТ-разработок;

3. Выделение ИТ-команд в дочерние ИТ-компании с прицелом на коммерциализацию внутренних разработок (истории, например, QazCode, BCC Hub, Home Tech).

Хотя все эти направления далеко не новые ни для какого рынка, сегодня изменения в требованиях и подходах к проверкам налоговых органов, развитие ИТ-хабов и сервисных компаний приводят к обилию непростых вопросов по каждой задаче.

Развитие партнерств и экосистем

Можно утверждать, что в этом году наметился некий переломный момент в развитии и позиционировании стартап-сообщества. Исходя из предварительной официальной статистики, экспорт ИТ-услуг хоть и не стал драйвером экономики, но по итогам года, скорее всего, вырастет на 20% по сравнению с 2023-м. Это нормальный темп роста для озвученной цели в $1 млрд к 2026.

Да, большая доля обусловлена контрактами команд разработок на конкретных зарубежных заказчиков, а не продуктами, которые бы были известны глобально. Но даже без цифр, по восприятию новостного поля, в этом году мы видели ощутимо больше историй успехов и новых, и уже несколько лет существующих стартапов и ИТ-компаний из Казахстана, успешно проходящих раунды финансирования в разных странах и приобретающих там новых клиентов. Речь о Clockster, Petrel AI, Pleep, Cybernet, Aspans, Hero’s Journey, Higgsfield AI и др.

Такая активность частично может быть обусловлена успешными шагами по развитию партнерств с крупными компаниями, инвесторами и фондами как в Казахстане, так и за его пределами. Крупные финансовые холдинги фокусируются на развитии экосистем, постоянно мониторя и ведя диалоги о разных партнерских моделях и сделках как с игроками внутри страны, так и за рубежом. Параллельно в рамках деятельности Astana Hub, MOST Ventures и Правительства Казахстана были созданы совместные программы с инновационными хабами и крупными ИТ-компаниями Сингапура, ОАЭ, Саудовской Аравии и США.

Преодоление хайпа ИИ

В области искусственного интеллекта в 2024 по-прежнему скорее было больше шума, чем реальных прорывных кейсов. Подобно блокчейну несколько лет назад, ИИ мгновенно стал обязательным пунктом стратегий компаний. Учитывая все еще огромную долю государственной экономики, эти стратегии часто были направлены на поиск пресловутых быстрых побед, когда организации стремились отчитаться о внедрении ИИ буквально за пару месяцев. Сроки невозможные с учетом необходимых временных и денежных затрат на подготовку инфраструктуры, данных, проработку вопросов рисков. Фактически под термином «ИИ» запускались начавшиеся ранее проекты в области компьютерного зрения и прогнозной аналитики.

Фото носит иллюстративный характер. Источник: Digital Business

Тем не менее, и такой результат крайне важен для развития компетенций и преодоления пика хайпа. Ведь по результатам анализа эффектов можно закрыть часть проектов (что и происходило на практике) и сконцентрировать усилия на более детальной проработке организационных стратегий ИИ, поиске прикладных решений (например, в области процессов взаимоотношения с клиентами, кибербезопасности, ИТ-инфраструктуры), построении и обучении собственных LLM-моделей. Это в перспективе даст конкурентные преимущества.

Активность рынка

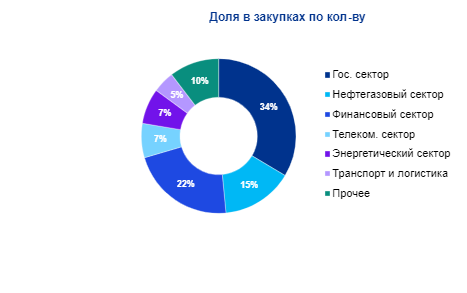

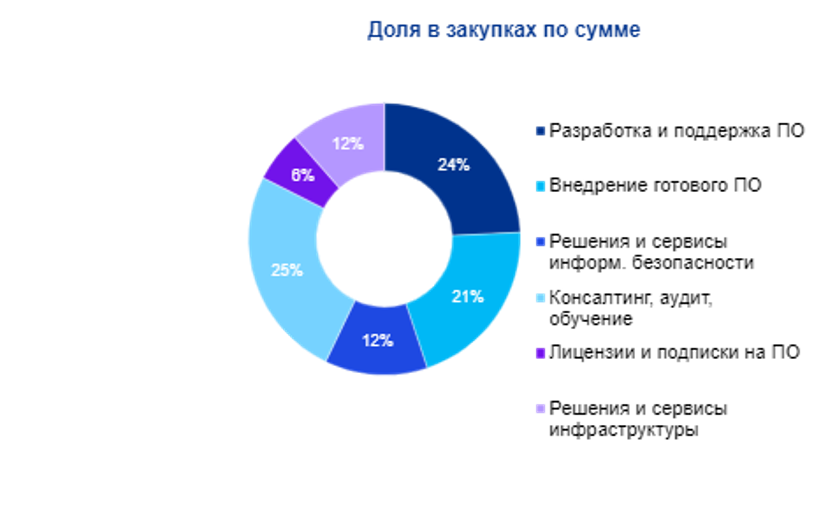

Чтобы оценить активность компаний на рынке, мы проанализировали разбивку по секторам и типам публично объявляемых на различных (государственных и частных) площадках закупок. Ожидаемо, наиболее активным потребителем ИТ-услуг и товаров был государственный сектор, за которым шли нефтегазовый, финансовый и телекоммуникационный. В этом году активность так же показывали компании из металлургического и энергетического секторов. А вот в транспорте, производстве, строительстве, образовании и медицине закупок по ИТ было минимальное количество.

Наиболее востребованными по итогам года выглядят сервисы в области разработки, внедрения и поддержки систем, а также консалтинга и аудита в области ИТ. Довольно значимая доля закупок этого года пришлась на решения и услуги в области кибербезопасности.

Перспективы 2025

2024 был годом большой активности для многих компаний. Однако часто это были подготовительные шаги перед реальными действиями, которые, скорее всего, можно будет наблюдать уже в 2025. Из значимых и публичных кейсов можно упомянуть работу Национального банка над стратегией цифровизации, в рамках которой уже реализовывались пилотные проекты с прицелом на дальнейшее масштабирование в следующем году.

Уже упомянутые стартапы и вновь созданные ИТ-компании, получившие в этом году фондирование для развития, так же должны показать себя в 2025 году. На практике это может означать, что мы увидим больше M&A-активности в технологическом секторе, появление новых экосистемных продуктов и суперапов.

Фото носит иллюстративный характер. Источник: Digital Business

Некоторые концептуальные вопросы оставались достаточно поверхностными, но в следующем году есть надежда увидеть по ним больше конкретики. В течение года на нескольких площадках с участием законодателей шли обсуждения существующих барьеров для использования облачных технологий. Под конец года здесь наметились определенные многообещающие планы по движению в сторону политики Cloud First.

Схожа ситуация и с искусственным интеллектом. В начале года было объявлено о планах по разработке концепции ИИ, закона «Об ИИ» и созданию в Казахстане суперкомпьютера. Закон и суперкомпьютер ожидаемо требуют больше времени, чем один год, а концепция была представлена.

Однако, несмотря на абсолютно правильно идентифицированные направления работ, в ней явно не хватает конкретики по целям, кейсам, задачам, для которых необходимо развитие ИИ в Казахстане. Так что здесь, кроме дальнейшего развития собственных LLM-моделей, сложно прогнозировать успешные истории. В следующем году заканчивается Стратегический план развития РК 2020–2025, и, возможно, работа над новым планом приведет и к идентификации зон фокусировки и конкретных задач, требующих высокопроизводительных технологий и техник ИИ.